原创精选> 正文

Visa:长期持续看好

2018-02-12 10:00

- Visa(V) 0

全球支付龙头维萨(V)多年业绩持续向好,股价一路向上,18年年初快速上涨,近日股价有所回调,下文将结合财报分析公司的18年Q1预期。

绝对龙头

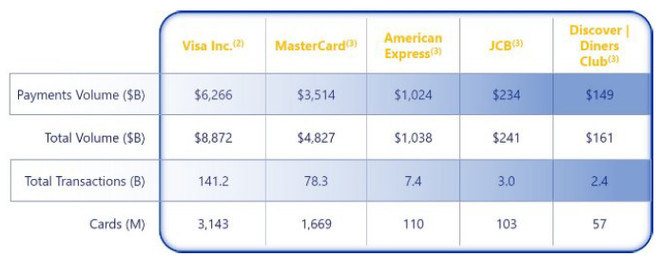

根据公司17年年报,维萨在四大重要指标:卡消费支付额、总交易额(卡付费金额+网络转账)、交易笔数及发卡数都遥遥领先对手,令人意外的是,四个指标维萨都超出万事达卡(MA)、美国运通(AXP)及日本信用卡机构JCB三者的总和,简而言之,维萨拥有绝对的市场份额和龙头地位。

数据来源:公司17年年报

业绩稳健增长,持续超预期

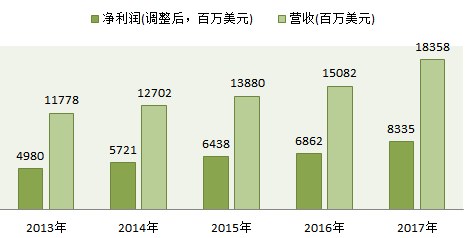

其实,公司净营收多年复合增长在10%以上,17年全年的同比增幅高达21%。盈利方面,净利润连续多年维持高位个位数的增速,17年调整后净利润同比大增21%至83.35亿美元,显示公司盈利能力的大幅提升。

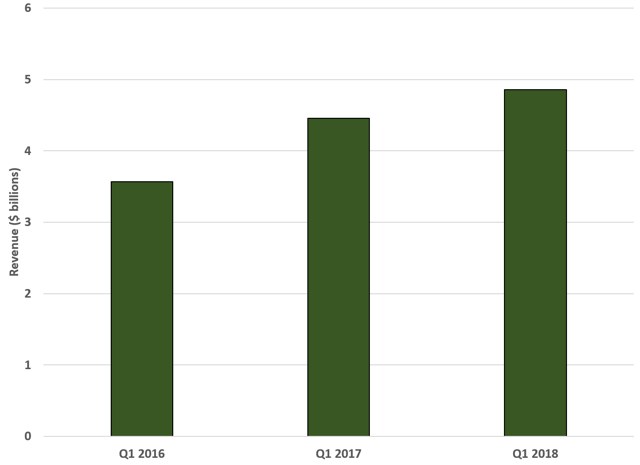

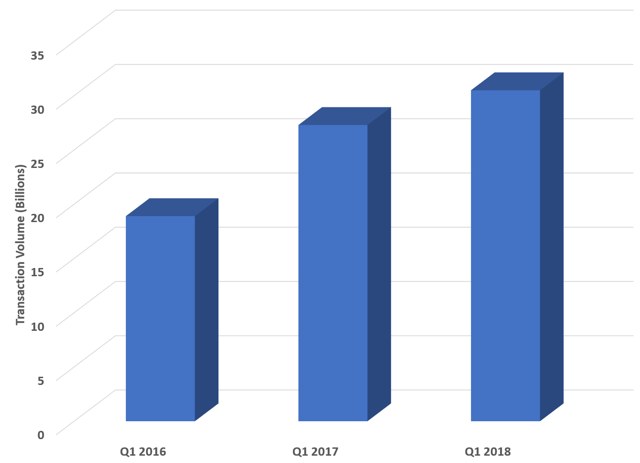

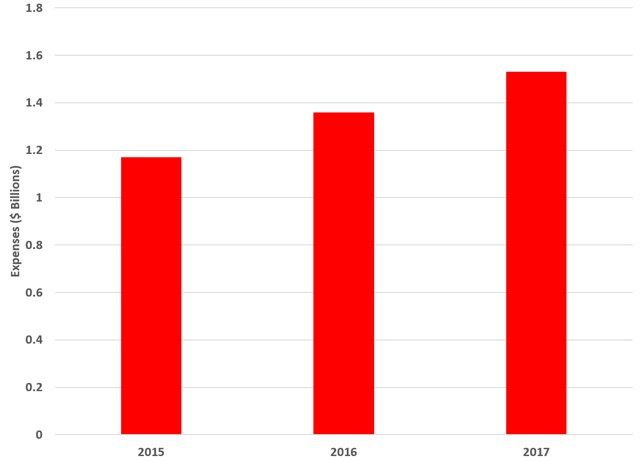

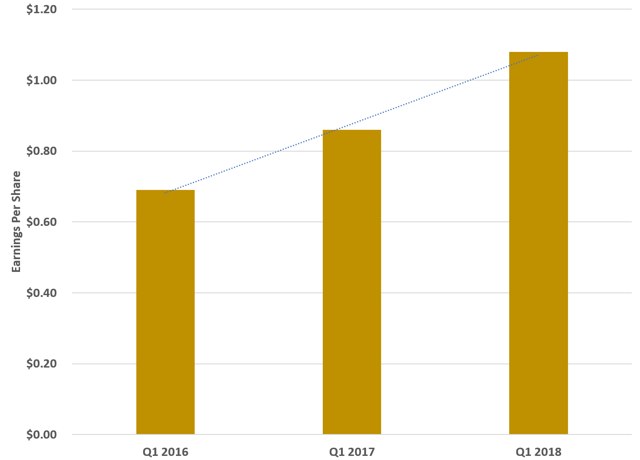

看最新的18财年Q1财报,营收、交易笔数及运营开支对比分别如下图:

Q1净营收为486亿美元,同比增长9%,比分析师预期高2亿美元,主要受益于美元计价交易额增长10%,且交易笔数大增12%至305亿笔左右。运营开支持续增长至153亿美元,增速较为平稳,意外的是17年Q4运营开支与去年同期持平,即便排除16年同期的几项其他开支,涨幅也很小。Q1毛利率由去年同期的69%下滑至68%,净利润由去年的207亿美元增至254亿美元,同比增幅23%,不过得益于营收增长及170亿美元的季度股票回购,季度每股收益为1.04美元,同比增长23%,超出分析师的预期。

数据来源:公司财报

18年税改增益预期

2017年加18财年Q1的强劲业绩、股票回购及业务趋势,预计18财年营收将约为198亿美元至202亿美元,相当于营收最高增幅10%。考虑到高利润率及利润持续超预期,之前不计税改的话预计EPS为4.15至4.30美元,计入税改影响则上调至4.54至4.70美元。

结语

公司最新Q1财报各项业绩均超预期,唯一不足的是运营开支因个人成本提升而有所提升。远期PE 45倍虽然有些高,但调整每股收益增速高达25%,如果市场环境向好,上述估值合理的话,明年股价有望冲击181至188美元,相比当前股价还有很大空间。