原创精选> 正文

思科: 发挥现金流优势

2018-02-27 15:00

- 思科(CSCO) 0

思科(csco)现金状况良好,公司因此保持不错的资产负债表,如下图,过去20年现金及短期投资持续增长,当前比长期负债高出不少,现金净额高达340亿美元左右。

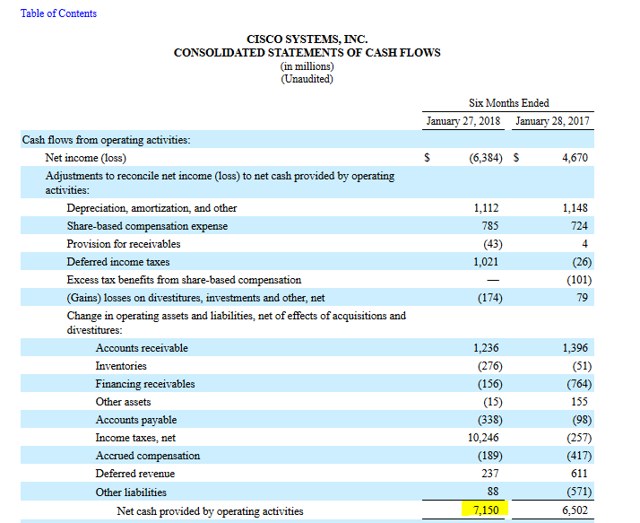

公司现金产生能力很强,当前财年前两季运营现金流总计达到72亿美元,业务并不需要重大资本开支,自由现金流保持高位约为68亿美元。

公司海外留有大量资金,美国税改政策带来长期利好,不过Q2带来高达110亿美元的一次性开支,导致按美国通用会计准则Q2净亏损90亿美元。截至1月底,公司现金流总计达740亿美元,为历史最高水平,远高于90亿美元。尽管并未对现金流产生多少影响,但未来递延税资产下滑,同时企业应付所得税增长80亿美元,对现金有一次性的大幅消耗。但话说回来,长期来看,公司可利用海外回流的大量资金,美国地区业务有效税率也有所下滑。

来源:公司官网

来源:公司年报

回馈股东

公司过去热衷于回馈股东,主要方式为股票回购,2月中旬宣布了一项250亿美元的股票回购计划,占公司当前市值的比例突出,可回购公司12%的股票,对EPS有14%的提升,且不包括每年派息6.7亿美元及持续加息。17年有4次派息,均为每股0.29美元,下次派息将继续提升,两位数增速也有可能,因为公司的派息率仍然较低。不算今年加息,按当前财年的EPS预期,派息率也只有41%。

粗略估算

到2020年公司简单可用的现金高达1000亿美元,其中包括约300亿美元净现金,以及未来五年700亿美元的自由现金流(参考当前水平,按每年140亿美元),如果达成,在使用净现金之后,公司留存的现金流将与总债务持平。公司并不需要保持零债务,若管理层更加激进,减少手中的现金流,比如使用500亿美元现金,则净债务将为150亿美元,对应的净债务与EBITDA比例只有1倍,还是比较保守,取2倍则净负债310亿美元,使用现金650亿美元,对应到2020年的可用现金达到1350亿美元。

业务增长及估值

物联网是几十年的发展趋势,数据爆涨带来高质量通信设备的需求提升,同时数据安全服务也将对应增长。安全服务方面,全球网络安全市场预计到2021年超过1800亿美元,相比15年的1050亿美元明显增长。当前,公司季度安全业务带来约6亿美元的毛利,且增速超出行业平均,通过并购及提升市场份额,未来有望获得更高收入及盈利。

对应未来,分析师预计未来5年EPS增速为9%,虽然不是很高,但仍然强劲。估值比过去高,但与市场平均相比并不高,按今年盈利算公司PE 17倍,按下一年算则15倍,股价与动态每股现金流比例为15倍,现金流收益率为7%左右。