原创精选> 正文

热股视点丨继续牵手东芝,西数大手笔拓建合资工厂,分析师表示看好

2018-03-19 15:00

新闻资讯

3月16日投行Baird将西部数据评级从中性上调为跑赢大盘,目标价由此前的93美元提至135美元,相比上周五收盘价约有27%的上涨空间。近期,公司股价连续上涨,两周内涨幅已超20%。

投资逻辑

与东芝和解,大手笔布局3D NAND闪存

东芝17年9月试图以2万亿日元的价格向贝恩资本柴团出售旗下子公司TMC,即东芝的闪存业务。西部数据对此表达强烈不满,经过长期的诉讼和仲裁,两家终于在17年12月31日达成和解,决定TMC和西数共同共参与投资正在日本Yokkaichi市建设中的Fab 6工厂,以及东芝将在日本岩手县新建Fab7工厂的项目。西数单方面未来3年的计划投资额高达5000亿日元,约合47亿美元,同时两家合资关系持续至2029年。

西数在NAND闪存商进行了巨额投资,一是稳固NAND闪存市场地位,东芝和西部数据一直是仅次于三星的第二大NAND Flash供应商,两家合作有利于提升市场地位。其次,扩建工厂将增加3D NAND产能以满足市场需求,智能机市场更新较快,2018年三星、华为、OPPO、VIVO出货快速增长,对应NAND闪存的需求随着大幅增长,包括三星、英特尔等在内的NAND厂商也将扩增NAND Flash产能,预计19年前都存在供需缺口。此外,东芝Fab7工厂项目投入量产的时间点在在2019年下半年后,主要投产96层以上的3D-NAND闪存,对整体产出真正产生影响的时间点将落在2020年。

业绩稳健,财报超预期

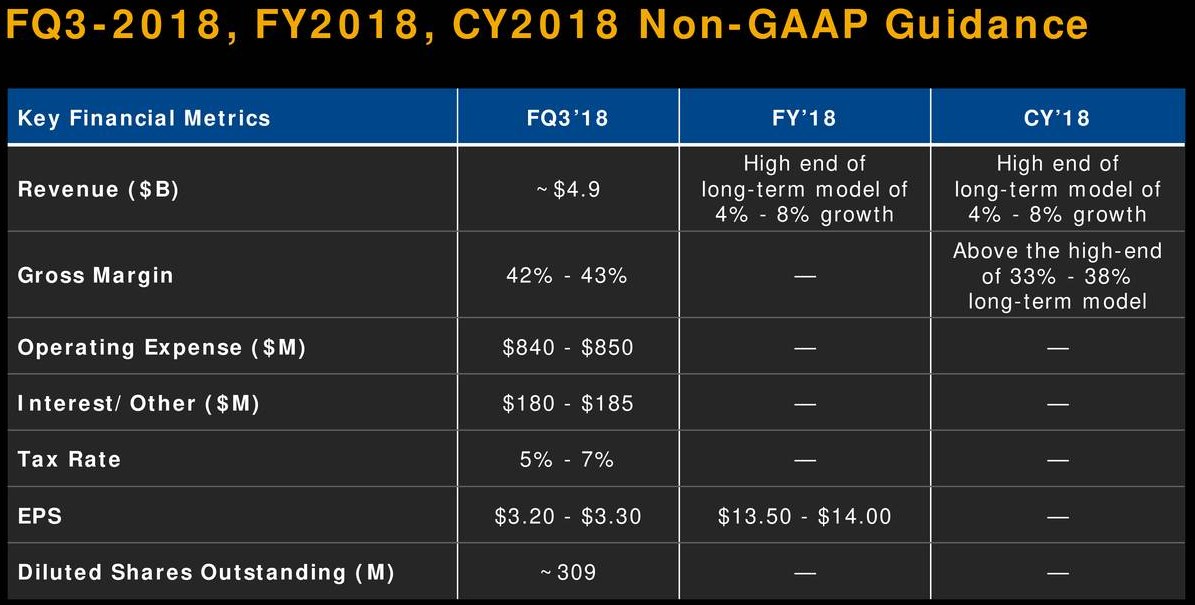

公司1月末发布了截至12月29日的2018财年Q2财报。受益于NAND闪存芯片价格稳定以及PC、智能机内存芯片需求旺盛,Q2营收同比增长9.2%至53.4亿美元,好于分析师平均预期53.0亿美元。季度净亏损8.23亿美元,上年同期实现净利润2.35亿美元,亏损主要是因为税改带来16亿美元支出。剔除税收支出后的每股收益为3.95美元,超出每股3.79美元预期。至于业绩展望,下季Q3是周期性相对淡季,营收预计约为49亿美元,毛利率持平,Non-GAAP每股收益预计为3.20至3.30美元,年内营收增速有望达到18财年整体4%到8%目标区间的高位,如下图:

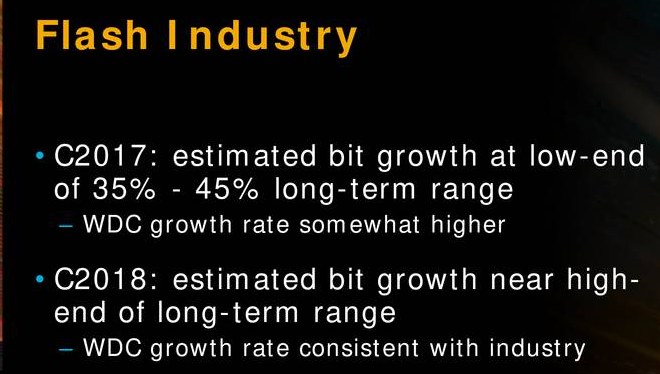

关于闪存增速,17年行业增速处于35%至34%范围的低位,西数闪存增速高于行业平均,预计18年接近以上行业增速范围的高位值,公司闪存业务增速与行业持平。

分析师看好

1月26日UBS维持西部数据评级为中性,2月23日StifelNicolaus恢复对西部数据评级,最新评级为买入,目标价105美元。最近的3月16日,投行Baird将西部数据评级从中性上调为跑赢大盘,目标价上调至135美元,仍约有27%的上涨空间。根据finbox数据,5年增速范围设为2%至7.2%,其中2021年下滑至最低2%,那么得出的估值为120美元,仍高于现价。

热股视点

西数Q2财报业绩均超预期,硬盘业务维稳的同时,未来闪存市场驱动较大,3D闪存转化并加速。此外,与东芝达成和解,双方合作且扩建工厂有助于长期增长及提升市场竞争力,在持续存在供需缺口的闪存市场上获益。分析师对公司的评级逐渐改善,估值上公司未来仍凸显增长潜力。