原创精选> 正文

被低估的5家道指成分股

2018-04-13 14:00

以现代格雷格雷厄姆估值模型为标准进行筛选,选取出当前最具价值的5支道指成分股,适合保守投资者和进取投资者参考,保守投资者通常并不独立进行大量研究,或在研究方面能力待提高,从而选股以低风险为准,而进取型投资者则不同,进行大量充分研究后,选股策略接受中度的投资风险。因严格符合格雷厄姆公式条件的个股过少,故本次选取了五大公司指标接近预计的内在价值,按低估次序排列。需提醒的是,整个市场可能估值偏高,投资者需要关注并减小下行风险。

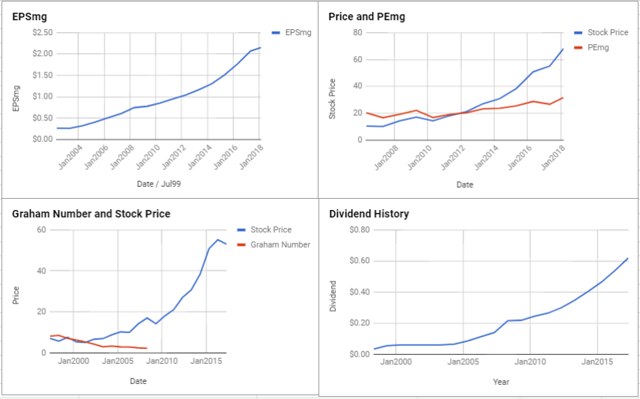

威瑞森(VZ)

两种类型投资者均适合,EPSmg(标准化盈利)从14年的2.11美元增至18年预计的4.58美元,增速高于未来7到10年市场1.1%的预计隐含年盈利增长率。根据现代格雷厄姆的估值模型结果,其内在价值的估值远高于当前市场价格。

此外,公司股价高于格雷厄姆系数(29.66美元)。股息为每股2.34美元,收益率4.8%,是股息最好的股票之一。PEmg(每股价格/每股收益—现代格雷厄姆)为10.71,低于行业平均水平37.96,可见估值指标为业内估值最低的股票之一。

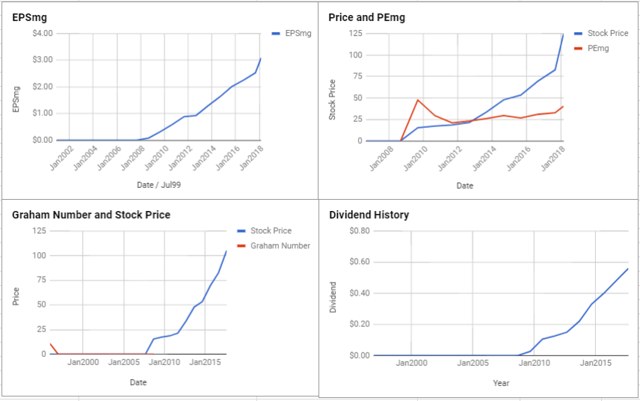

摩根大通(JPM)

两种类型投资者均适合,财务稳健,实际上符合各种类型投资者需求。EPSmg从14年的4.82美元增至18年预计的6.65美元,增速高于未来7到10年市场4.57%的预计隐含年盈利增长率。根据现代格雷厄姆的估值模型结果,其内在价值的估值远高于当前市场价格。

此外,公司股价高于格雷厄姆系数(107.91美元)。股息为每股2.12美元,收益率1.8%。PEmg为17.65,低于行业平均水平20.84,可见估值指标为业内估值最低的股票之一。

思科(CSCO)

相比较为保守的投资者更适合进取投资者,EPSmg从14年的1.54美元增至18年预计的2.1美元,增速高于未来7到10年市场6.2%的预计隐含年盈利增长率。根据现代格雷厄姆的估值模型结果,其内在价值的估值相对当前市场价格有一定安全边际。

此外,公司股价高于格雷厄姆系数(27.49美元)。股息为每股1.1美元,收益率2.5%,作为科技股是股息最好的股票之一。PEmg为20.91,低于行业平均水平38.79,可见估值指标为业内估值最低的股票之一。

维萨(V)

相比较为保守的投资者更适合进取投资者,EPSmg从14年的1.62美元增至18年预计的3.09美元,增速低于于未来7到10年市场15.93%的预计隐含年盈利增长率,估值显得偏高。根据现代格雷厄姆的估值模型结果,其内在价值的估值低于当前股价。

不过,公司股价高于格雷厄姆系数(32.63美元)。股息为每股0.66美元,收益率0.5%。PEmg为40.36,高于行业平均水平21.55。

耐克(NKE)

相比较为保守的投资者更适合进取投资者,EPSmg从14年的1.3美元增至18年预计的2.25美元,增速低于未来7到10年市场11.57%的预计隐含年盈利增长率。根据现代格雷厄姆的估值模型结果,其内在价值的估值低于当前股价。

此外,公司股价高于格雷厄姆系数(18.98美元)。股息为每股0.7美元,收益率1%。PEmg为31.64,低于行业平均水平32.02,可见估值指标为业内估值最低的股票之一。