原创精选> 正文

财报解读:人均月薪超7万,腾讯凛冬已过?

2019-05-15 22:35

作者:华光charlie

5月15日,港股股王腾讯(最新市值35607亿港元)发布了2019年一季度财报。其中一大亮点竟然上了微博热搜,那就是腾讯员工月薪人均竟然超过7万!原来腾讯财报显示,于2019年3月31日,腾讯有5.46万名雇员。而截至2019年3月31日止三个月,腾讯的总酬金成本为人民币116.16亿元。

以雇员数和总酬金计算,2019年第一季度,腾讯员工平均月薪7.09万元。相比2018年第一季度,腾讯员工2019年第一季度平均月薪同比增长2.16%。真让广大群众羡慕,但是腾讯2018年不是业绩增速持续下滑吗,难道凛冬已过?我们来看看这次的财报。

资料来源:华盛证券

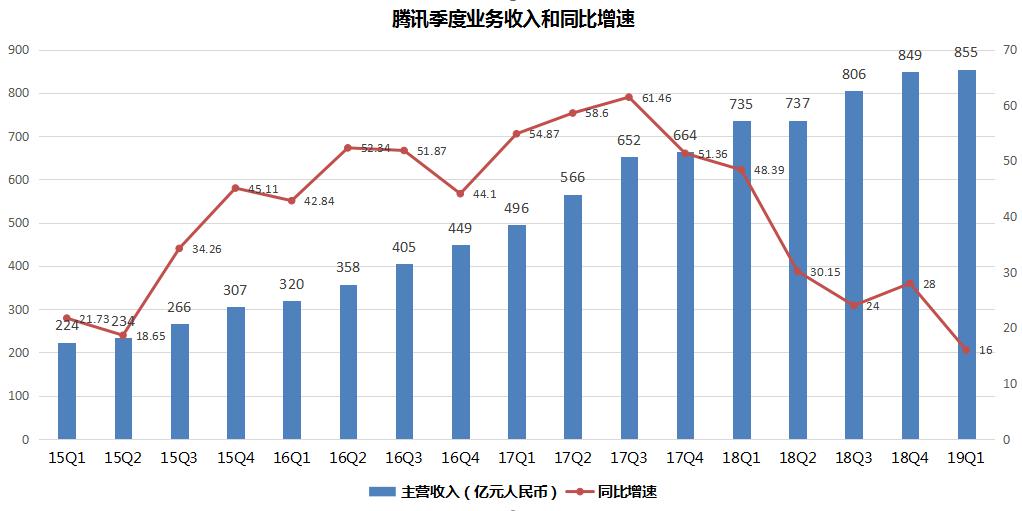

财报显示第一季度营收854.7亿元人民币,同比增长16%,但略逊于市场预期的887.1亿元人民币。第一季度净利润272亿元,高于市场预期的194亿元,同比增长17%。这个成绩怎么样呢?实际上在2018年开始的游戏行业的版号收紧以及复杂的宏观经济局势下,腾讯在2019年一季度还是稳住了阵脚,营收环比同比都实现了增长。

虽然16%的同比增速在上图数据来看,创下了近3年以来的最低。作为一家年营收超三千亿的中国互联网龙头企业,腾讯还是展示了其强大的运作能力和宽广的业务布局。

腾讯营收分为四大板块,接下来逐一看看:

一、游戏收入

资料来源:华盛证券

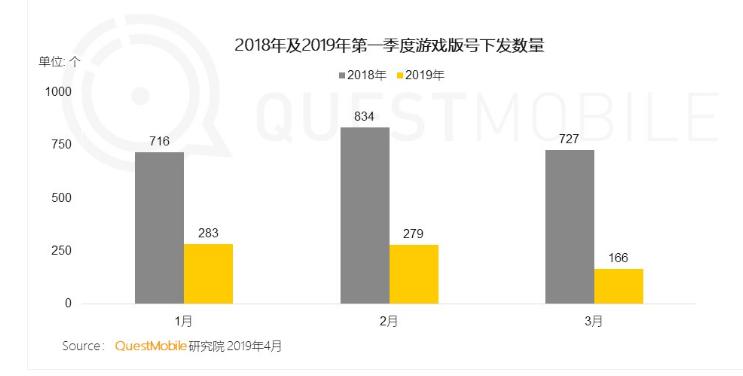

腾讯的2019Q1的游戏收入为285亿元,同比下滑1%。其中手游营收为212亿元,同比下降2%,而PC端游营收为138亿元,同比下滑2%。看上去无论是手游还是端游营收都表现不好,最直接的原因还是对于游戏版号的控制。根据第三方数据平台Questmobile统计,2019年1-3月游戏下放版号数量仅728个,较2018年同期(版号未限前)下降68%。

资料来源:华盛证券

不过投资者无需过于担心,腾讯游戏营收的前景非常的好。根据财报中有提到游戏1季度流水收入实际同比增长10%,但由于游戏道具收入递延政策才导致未能计入。头部手游《王者荣耀》在内容更新后,付费用户和收入在上线3年后仍获得了同比增长!而《完美世界手游》自Q1末推出以后迅速成为国内最高收入手游之一,下个季度开始陆续创收。

特别值得一提的重大利好是吃鸡手游的正式上线。根据SensorTower统计,拿到版号的《和平精英》上线5天就在iOS端商店取得2000万美元收入。要知道这游戏的前身《刺激战场》在3月份的月活跃用户数为1.86亿,看来投行们推测的月流水超8亿,年收入过100亿的预测有理有据了。尽管Q1腾讯游戏收入数据不佳,但预期从下个季度财报开始会大幅改善。

另外在《和平精英》上线商业化的过程来看,腾讯逐渐在较为严格的监管之下快速适应,这对于未来的游戏发行前景大有裨益。同时按照目前版号发放的速度和数量,基本确定会比放开前要下降6成左右。但游戏营收主要由头部爆款游戏贡献占比较大,所以这块营收前景还是比较乐观。

二、网络广告收入

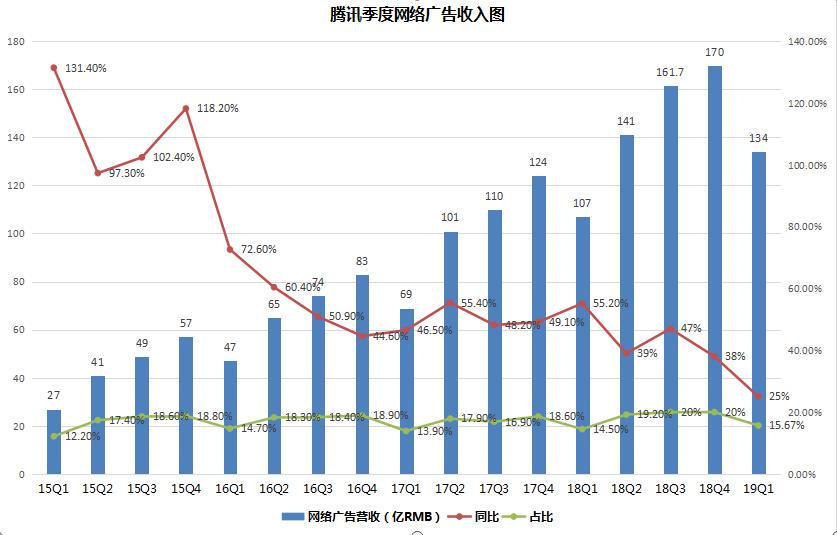

腾讯在2019Q1的网络广告收入为134亿元,同比增长25%,同样是2015年以来的最低增速。财报中提到,该业务放缓与宏观经济影响下整个广告业较为疲软有关。腾讯旗下的广告载体主要有三种:以微信、 QQ 为代表的社交平台;以腾讯新闻、天天快报、 QQ 浏览器为代表的资讯与分发平台;以腾讯视频、QQ 音乐为代表的娱乐内容平台。

资料来源:华盛证券

受第一季度淡季的影响,Q1广告收入环比下降了21%。其中细分一下,社交与其他广告收入同比增长34%到99亿元。这部分主要是微信广告、小程序还有QQ看点所贡献。而媒体广告收入同比增长5%到35亿元,这部分主要是长视频广告所贡献。财报中提到这部分业务规划还是以优化广告主的投放回报为重点,所以可以预期未来会以稳定发展为主,不会太激进。

三、社交网络收入

腾讯的社交网络增值服务(除游戏之外)主要包括: QQ 付费会员收入;视频平台付费会员收入;版权音乐与直播付费收入;动漫、文学等内容付费收入,等等。其中腾讯视频的订阅用户收入占据了大部分。

2019Q1腾讯公布的业绩中,社交网络收入同比增长13%到205亿元。其中收费订阅账户数本季度达到1.655亿,同比增长13%,主要是视频和音乐服务的订阅用户。而腾讯视频的订阅账户同比增长43%到8900万。鉴于上个季度订阅用户也是8900万,该数据环比并没有增长。

资料来源:华盛证券

实际上在长视频领域,腾讯和对手爱奇艺都面对着内容烧钱和付费用户增速下滑的问题。尤其还有一个阿里系优酷的大量投入下,长视频平台抢用户大战还会艰苦打下去。

资料来源:华盛证券

对比视频网站移动端DAU可以发现,哪一家当季出了爆款节目,DAU增长就会非常明显。可以推断在中国长视频市场中想要取得领先地位,打败竞争对手,内容投入是难以缩减的。

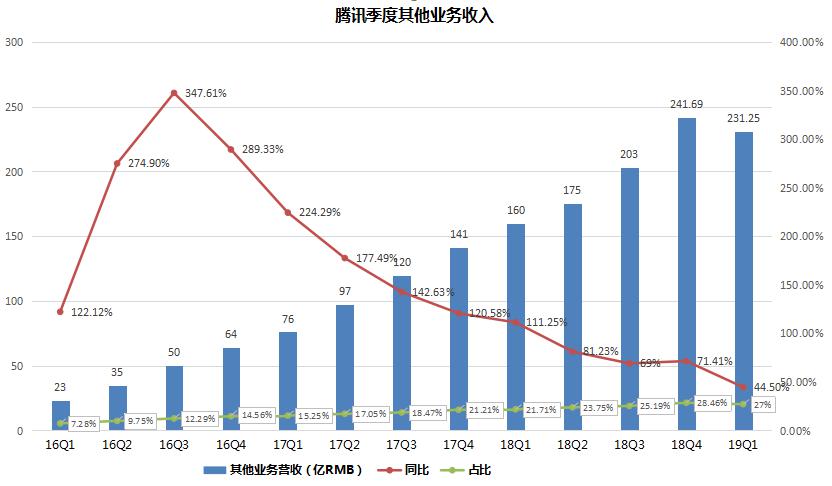

四、金融科技及企业服务

本季度比较大的亮点要数金融科技以及企业服务收入了,这部分主要是商业支付、金融科技服务(如小额网贷)以及云业务。该收入2019Q1实现了218亿元,同比增长44%。由于旧的统计口径为其他收入,所以将目前的其他(投资、电影和内容授权等)收入小项一并计入来看。

腾讯的金融业务营收在该季度创下了四大业务最快的增速,同时占总收入比重到了24.8%,这意味着该项业务体量也做大了。

在2019年一月份腾讯已将支付业务中剩余的备付金上交央行,所以此次是第一次不再收入备付金利息。不过在此利空之下,金融业务仍然有这样的增速实属优秀。像2019年初披露的监管数据,支付宝总交易笔数为 1975 亿笔,财付通为 4665 亿笔。虽然估计支付宝的交易金额仍然略大于财付通,但是毫无疑问,腾讯已经在用户高频使用上取得了巨大的成功,微信的社交优势凸显的淋漓尽致。

资料来源:华盛证券

在财报中,还提到了金融业务中商户的月活跃数同比增长超过一倍,以及在前不久与阿里和小米、平安获得了新一期香港下发的虚拟银行牌照。云服务则没有具体披露增长情况。

其他数据:

1.在经营数据方面,报告期内,QQ月活用户为8.23亿,同比增长2.2%;其中移动端月活为7.004亿,同比增长0.9%。

微信及WeChat合并月活账户为11.117亿,同比增长6.9%。在社交领域,腾讯仍然龙头地位不可撼动,同时11.1亿的月活用户也是其蕴含无限未来可能的先决条件。

2.在成本和费用端,一季度腾讯营业成本为456.45亿元,同比增长25.1%;利息收入14.08亿元,同比增长32.2%;其他收益净额为110.89亿元,猛增46.2%;销售及市场推广开支为42.44亿元,同比下降23.8%;一般及行政开支为113.31亿元,同比增长20.2%。

营业成本同比增长25%,这里面主要是长视频和金融及云业务扩张所致。金融和云业务增速很快,也是非常朝阳的的行业,所以加大投入没什么问题。而长视频有很多人会疑问这块业务长远下来也并不一定赚钱,烧钱厉害为啥还要坚持投入。马化腾曾说过腾讯发展战略是务实的,并不能看到太远,大多时间一年,最多不超过3年。在长视频各大互联网巨头都在奔跑圈地的情况下,不去积极进取才是更加危险的事。

另外此次腾讯的净利润大超预期,272亿中有111亿为其他投资净额,而这部分在近5个季度上下波动很大,笔者通常会省去这部分不看。还有一点是截止期末,腾讯账上现金和现金等价物1096.9亿元人民币。

近4年腾讯盈利情况

结语:总体上如果仅仅单看本季度财报,会判断腾讯陷入了低增长的泥沼之中,增速仿佛都在下滑。不过结合动态考虑,如复杂的宏观经济以及行业政策变动下,腾讯仍然稳住了基本盘,并且在近期显现出了新的业绩增长点。观察2018年的腾讯,能看到在极端环境下,腾讯仍然是中国范围内高毛利高增长的巨型龙头公司。笔者认为短期外围的变化难以预测,但长远来看,腾讯拥有着国内最好的人才,优秀的管理层和企业文化,拥有着坚实的社交护城河,也拥有着个光明的未来。