原创精选> 正文

百威亚太开始招股:“抽烟股”涨了4倍,“喝酒股”打不打?

2019-07-05 09:29

作者/陈薏翎

股市素来有一种行情叫“吃药喝酒”,但在港股,还要再加上一个“抽烟”。截至7月3日,中烟香港(06055)股价最高涨到28.5港元,上市不过3周,已较发行价4.88港元暴涨484%!

行情来源:华盛证券

行情来源:华盛证券

也就是说,如果你认购了中烟并持有至今,基本已实现桑塔纳变宝马的飞跃。但更有可能,烟草股王被你完美错过,那也别慌,马上要上市的“啤酒股王”了解一下。

紧随“烟草股王”,“啤酒股王”即将登陆港股

据最新文件,全球最大啤酒酿造商百威英博的亚洲子公司-百威亚太将于7月19日在港上市,以每股40-47港元的价格发行16.3亿股股票,由摩根大通和摩根士丹利联席保荐。若承销商不选择增发,将有5%的公开募股份额留给散户。

百威的名号,相信喝过啤酒的人都知道,不喝啤酒的,起码也被 “真我至上”的广告词洗过脑。百威母公司旗下的啤酒品牌众多,分布在各个档次,占据了全球超过30%的市场份额。2018年,百威亚太在中国、澳洲、韩国等国家的啤酒销售额位列第一名,是名副其实的“啤酒之王”。

数据来源:公司招股书,华盛证券

数据来源:公司招股书,华盛证券

啤酒股众多,百威凭什么称王,又有何亮点呢?

首先,百威拥有近150年的品牌积淀,是其他啤酒企业所不能比拟的。欲戴王冠,必承其重,创立于18世纪的百威,经历过两次世界大战、西方经济大萧条,也接受过全国禁酒令的洗礼,在种种极限挑战下顽强生存,壮大至今。消费行业更需要好故事的支撑,而百威的故事,足够深入人心。

其次,百威的营收、毛利率遥遥领先于同行。 2018年,百威亚太收入84.6亿美元,毛利高达55.2%。常年保持在55%以上的高毛利,比青岛啤酒的40%、华润啤酒的35%领先一大截,使得百威的净利润十分亮眼。

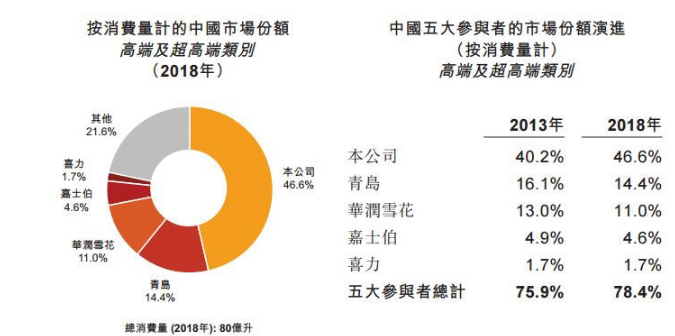

最后,百威在高端啤酒市场的布局能力无人能及。从2018年中国高端及超高端类啤酒的市场份额来看,百威以46.6%的份额稳居榜首。在中国,高端啤酒一直是增长的重点,超过了啤酒整体市场的增长。2018年,中国高端(包括超高端)啤酒消费量市场占比增长至16.4%,但相比美国市场的42.1%,仍然有很大的增长空间。

数据来源:公司招股书,华盛证券

数据来源:公司招股书,华盛证券

港股打新到底值不值得参与?百威会“店大欺客”吗?

介绍完百威,再来说说打新。作为最简单的盈利活儿之一,港股打新有多赚钱呢?

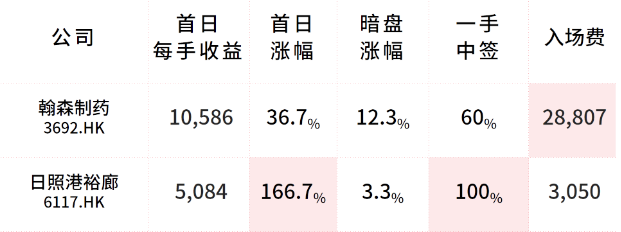

刚刚过去的6月,港股市场有18支新股上市,首日的平均最高涨幅达到25.5%,其中瀚森制药首日涨36.7%,一手赚10586港元,为一手赚最多;日照港裕廊居首日涨幅之冠,涨166.7%,一手赚5084港元。

数据来源:华盛证券

数据来源:华盛证券

如果说6月新股的火爆行情有大盘回暖的因素,那么将时间拉长来看或许更有参考价值。以今年上半年所有新股开盘价计算,首日平均涨跌幅仍为正,达4.2%,一天跑过余额宝一年收益。数据证明,只要操作得当,港股打新赚钱的概率还是很大的。

而港股打新,整体收益也与公司估值、市场情绪密切相关,估值合适、认购热情的新股往往能获得不错的收益。

摇着全球啤酒龙头的旗号,百威亚太虽然盘子大,但认购热情应该不会差,据新闻报道,其IPO前夕港元需求飙升,未开始招股,就有多家券商预留了超过400亿元的孖展额。那么,它的估值又如何呢?

参考相关机构给的数据,根据初步招股文件,预测百威亚太地区的业务估值在400亿到500亿美元之间,也就是2744亿元到3430亿元人民币左右的区间。同时依据公司2018年的净利润97亿元,大概的估值水平在28X-35X之间。

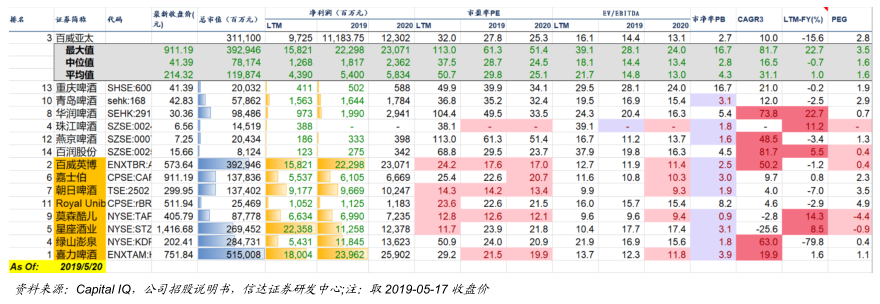

假设百威亚太最终上市时估值为 450 亿美元,则公司与行业内企业的估值对比情况如下:

总体来看,如果百威亚太的定价取在低端,相对于国内的啤酒企业估值更便宜,但相比其母公司要稍高。

(根据7月5日早间最新文件,百威亚太估值区间应为4337.6亿港元--5096.68亿港元,折合人民币3826.73亿元--4496.41亿元,对应2018年净利润的PE在39至46倍,当然需要考虑百威业绩的高速增长,因此对应2019年的值将低于此数)

百威亚太招股已开始,到底打还是不打?

笔者看来,百威亚太还是值得一试,理由有三:

首先,百威亚太的招股定价虽然不算很低,但考虑到其在高档啤酒市场的领先地位,是值得拥有较高的溢价的。随著社会消费能力上升,以及扩内需的政策指向,百威股价的中长期表现应该不会太差。

其次,百威亚太的市值庞大,存在纳入指数成份股的可能,如果其认购超额,部分基金可能需要在挂牌后直接于市场上吸筹,为股价提供上升动力。(虽然纳入指数方面,公开流通量暂时还不达标,但相信不难解决。)

最后,从当下市场的普遍观点来看,百威亚太短期升幅可能有限(集资额太大,行业性质不及新兴科技),但破发的机会也很低。

不过,需要注意的是,百威亚太的母公司百威英博由于不断兼并收购其他啤酒集团,近年来杠杆比例大幅攀升,而百威亚太的未经审计流动负债也高达48.44亿美元,流动比率仅为0.68倍。好在公司有着超过20亿美元的经营活动现金净流入,有助于在未来控制有息负债水平。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。