原创精选> 正文

贵州茅台和华润啤酒,谁是东阿阿胶第二?

2019-09-11 17:08

作者/华盛学院Jay

2019年以来,面对宏观经济下行和贸易争端加剧面,国内各大机构及投资者均将较高仓位布置在周期性较弱的消费板块上。得益于此,白酒板块自年初以来上涨超80%,各大白酒龙头股价纷纷翻倍,贵州茅台更是成为A股市场当前第一支千元股。

9月11日,A股开盘后白酒板块集体下跌,其中贵州茅台、五粮液等白酒龙头跌幅居前。截至发稿,贵州茅台跌4.39%,泸州老窖跌5.94%,五粮液大跌近6%。

行情来源:华盛证券

白酒股闪崩的原因?

白酒板块闪崩的原因,与贵州茅台价格的“崩盘”有关。

先是有网友爆料,茅台飞天的恐慌性抛盘与中秋节后的跌价预期有关,价格的快速崩盘已使得“市场上无人敢接货,商户恐慌症极高”。 此外,不少网友认为茅台飞天已经明显处于阶段性泡沫阶段,短期价格难言再涨。

资料来源:公开网络,华盛证券

根据相关媒体报道,今日上午,记者对全国各地的茅台酒一批价进行了调研,获得以下重要信息:深圳2400元左右、南昌2500元左右、郑州2400元左右、成都2500元左右、广州2600元左右、北京2600元左右……而部分市场飞天茅台在顶峰的时候市场价曾达到3200元附近。茅台酒价格回落已是不争的事实。据市场层面反馈回来的消息,仅昨日一日,杭州市场的茅台酒价格便下滑了100元,而四川、安徽、湖南、广东、西安等多个市场的经销商反应,这个趋势可能还会持续。

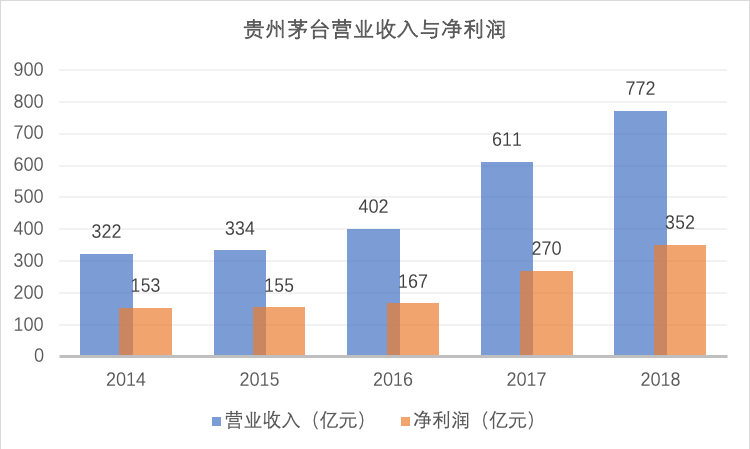

众所周知,茅台飞天酒此前的涨价预期是其广受市场欢迎的重要原因,不少消费者购买茅台的原因不仅仅是为了消费,而有很大一部分的需求是由囤货投机拉动的。在投机需求提振下,茅台的营收节节高升。2014-2018年,茅台的营收由322亿元攀升至772亿元,年复合增长率高达19.1%;期间净利润更是由153亿增长至352亿,年复合增长率达到18.1%。股价因此连续走牛。

资料来源:华盛证券

然而,一旦产品囤货积压达到临界值,迎面而来的往往是恐慌性的抛盘。东阿阿胶此前的业绩暴雷,便是公司在清理早前经销商积压的库存,而公司股价也因此暴跌回10年前的水平。

行情来源:华盛证券

白酒崩了,港股的啤酒还好吗?

如果中国内地白酒价格真的开启恐慌性崩盘,长期来看或多或少将使相关企业业绩承压。然而,白酒如果能够理性回归到原有的消费品属性,对广大市民消费者来说未必不是好事。相比之下,港股高估值的啤酒股面临的问题更为严峻。虽然作为快销品的啤酒并不存在价格崩盘的危险,但其极高的估值一直是唱空者看空的重要理由。

其中,青岛啤酒股份(00168)TTM市盈率达到34.65倍,华润啤酒(00291)的TTM市盈率更是高达92倍;相比之下,A股白酒龙头贵州茅台和五粮液的市盈率仅为30倍出头。然而,单单比较市盈率,并不能得出全面客观的估值高低对比。笔者将从企业的盈利能力和确定性出发,将港股的两只高估值啤酒股与A股白酒龙头贵州茅台进行对比。

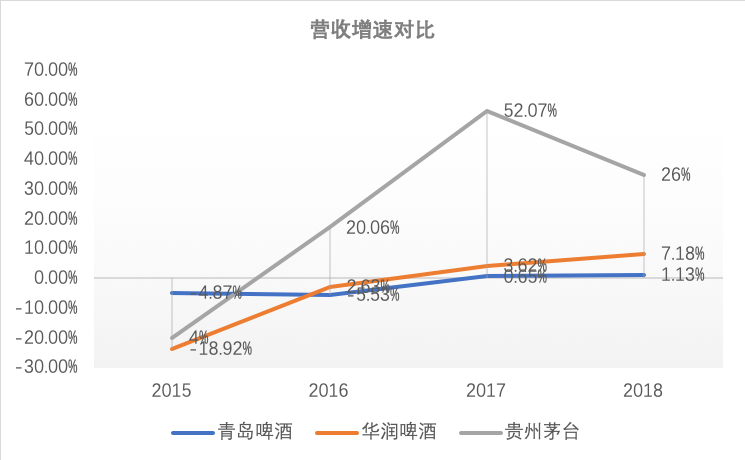

首先是三家企业的营收增速对比。折线图中的数据显示,贵州茅台在2015-2018年间的营收始终保持正增长,并在2016年之后一直维持20%以上的高增长;相比之下,青岛啤酒和华润啤酒在营收上均有负增长的记录,并在4年的区间内绝对增幅十分有限,几乎在原地踏步。

资料来源:华盛证券

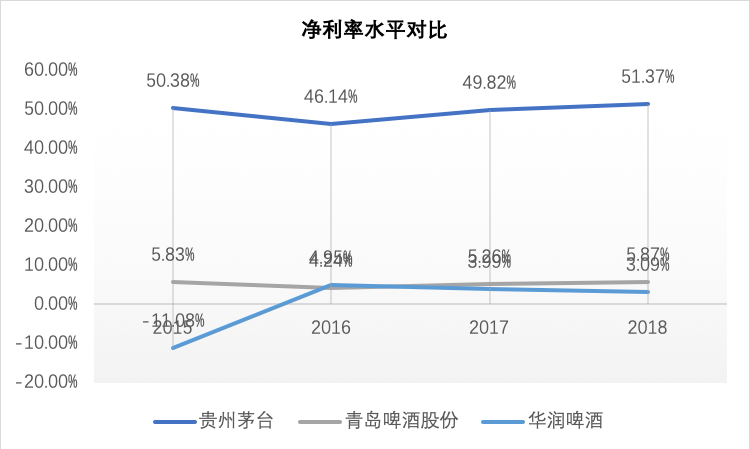

其次是三家企业净利率水平的对比。投资大师查理·芒格曾表示,如果一家企业能够在一段较长的时间内拥有显著高于同行的净利率,则意味着该企业往往有某种护城河。

从折线图中可以非常清楚的看到,贵州茅台的净利率水平与港股两家啤酒公司完全不在一个水平线上,后者的净利率水平几乎仅是前者十分之一。这在某种程度上说明,啤酒和白酒完全是不同类型的生意。啤酒的属于薄利多销的快销品,常常陷入行业价格战;相比之下,白酒更像是奢侈品,头部企业如茅台、五粮液,往往可以依靠品牌溢价取得极高的净利。

资料来源:华盛证券

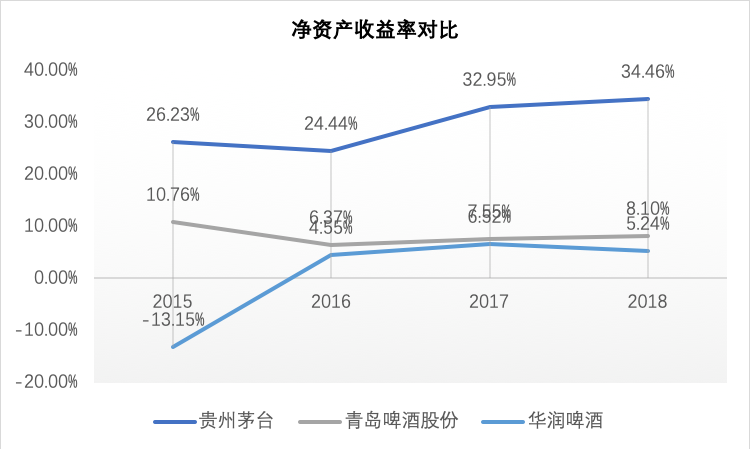

最后是净资产收益率(ROE)的比较。净资产收益率即净利润/股东权益,该指标往往用来衡量企业运用自有资本的效率。长期来看,会非常接近企业股价的年复合增长率。

折线图中的数据表明,贵州茅台的净资产收益率远超港股两家啤酒公司,并呈现出逐步上升的趋势,展现出冠绝市场的强劲盈利水平。相比之下,青岛啤酒股份和华润啤酒在自有资本的利用效率上十分低下。

资料来源:华盛证券

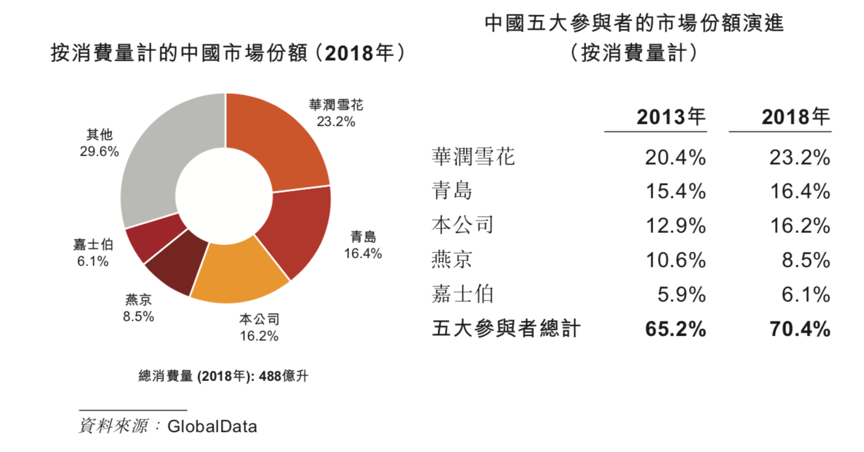

最后,谈一谈市场竞争格局的问题。根据之前百威亚太提供的招股说明书,中国啤酒市场仍处于群雄乱战的存量博弈中。尽管华润啤酒和青岛啤酒在总量上占据了一定比例的市场份额,但总体上仍不具备市场定价权,充分竞争市场下各大啤酒企业价格战频频。

相比之下,尽管白酒价格有下滑的可能,但高端白酒市场的竞争格局相对稳固。头部企业如茅台、五粮液和洋河股份仍具备一定的市场话语权,并且一时之间尚未有能够挑战上述企业的新进入者。整体上,高端白酒企业的日子还是过得非常滋润。

资料来源:百威亚太招股书,华盛证券

结语

当前节点下,高端白酒市场似乎四面楚歌,但贵州茅台、五粮液等头部企业仍有强劲的基本面支撑。相比之下,营收增速有限、盈利水准欠佳的港股两大啤酒股,至少在盈利能力及确定性上是比不过A股的高端白酒企业的。虽然都是卖酒,但啤酒股的质地、竞争格局以及对应的高估值(尤其是华润啤酒)与贵州茅台相比,安全性是远远不足的。投资者需要考虑阶段性回调的可能。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。