原创精选> 正文

福耀玻璃:寡头垄断型现金牛,静待周期拐点

2019-09-30 17:53

作者/华盛学院Jay

9月29日,全球最大的汽车零部件供应商,博世公司首席执行官Volkmar Dneeer表示,汽车行业必须做好多年停滞的准备。此外,Denner还称,根据博世的预测,2025年前汽车产量不会有任何增长。

博世CEO 图片来源:公开网络,华盛证券

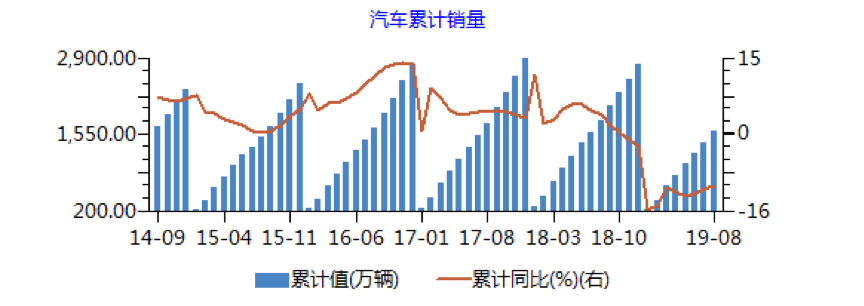

根据Wind数据统计,2019年8月中国汽车累计产量1592万辆,同比下滑12.5%;8月中国汽车累计销量1610万辆,同比下滑11%。中国汽车行业暂时告别超高速发展,正从周期顶点逐步回落。

资料来源:Wind,华盛证券

聚焦汽车玻璃的福耀,还值得投资吗?

福耀玻璃概况

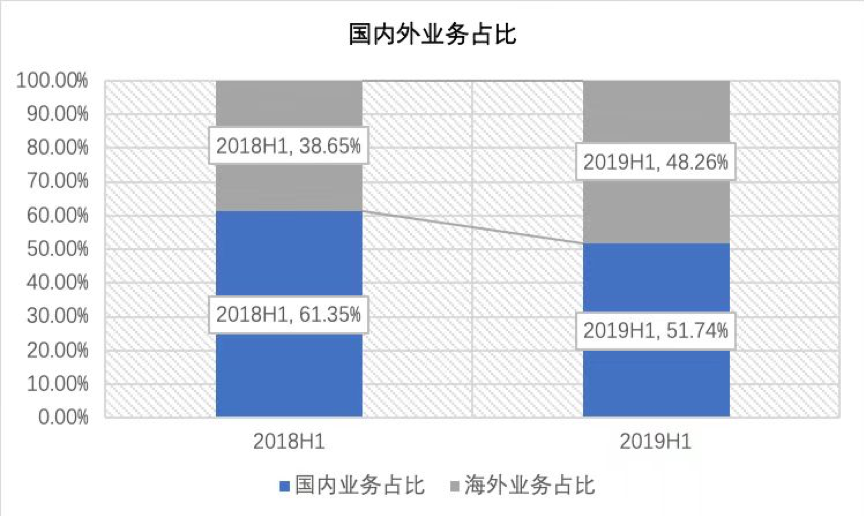

福耀玻璃是全球汽车玻璃巨头,目前已经在中国16个省市及美国、俄罗斯、德国、日本、韩国等九个国家和地区建立了17个汽车玻璃生产基地、6个浮法玻璃生产基地和4个玻璃设计中心,并与今年年初完成对德国SAM铝亮饰条的收购,进一步拓宽产业链布局。根据2019H1中期业绩报告,福耀的国内、外市场结构由去年同期的61.35%:38.65%优化至51.74%:48.26%,业务布局趋向全球化。

资料来源:华盛证券

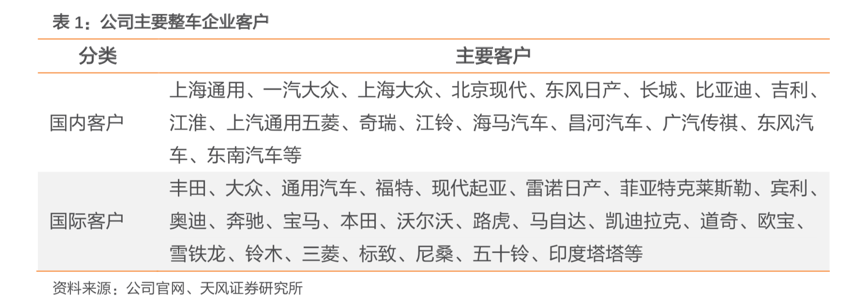

客户端方面,福耀玻璃覆盖客户包括丰田、大众、通用、福特、日产、本田等国际知名汽车生产商,以及上海通用、一汽大众、上海大众、东风日产、比亚迪、吉利汽车等国内汽车生产商。根据统计,福耀的汽车玻璃在中国市占率超过60%,在全球的市占率约为25%,是目前的全球汽车玻璃龙头。

资料来源:天风证券研究所,华盛证券

历史业绩方面,2010-2018年间,福耀的营收由85亿元增长至202亿元,年复合增长率为11.4%;期间净利润由17.8亿元增长至41.2亿元,年复合增长率为11%。此外,2019年上半年,福耀净利润同比下滑近20%,主要与新收购SAM铝饰件厂拖累毛利润有关。

资料来源:华盛证券

一、寡头垄断是门好生意

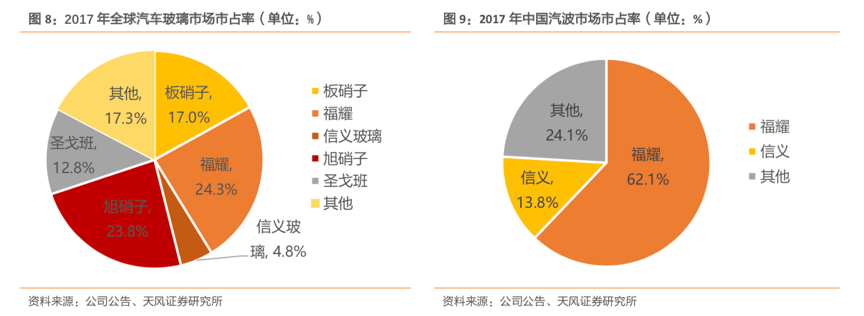

对企业的股东来说,垄断要优于竞争。与汽车制造行业所处的充分竞争格局不同,全球汽车玻璃行业80%的市场份额被数家寡头所垄断,其中主要的汽车玻璃生产商包括板硝子、旭硝子、圣戈班、福耀玻璃、信义玻璃。不过在这五家企业中,仅福耀玻璃将业务完全聚焦在汽车安全玻璃上,而板硝子、旭硝子、圣戈班和信义玻璃均有建筑玻璃、建筑材料等其他业务。

资料来源:天风证券研报,华盛证券

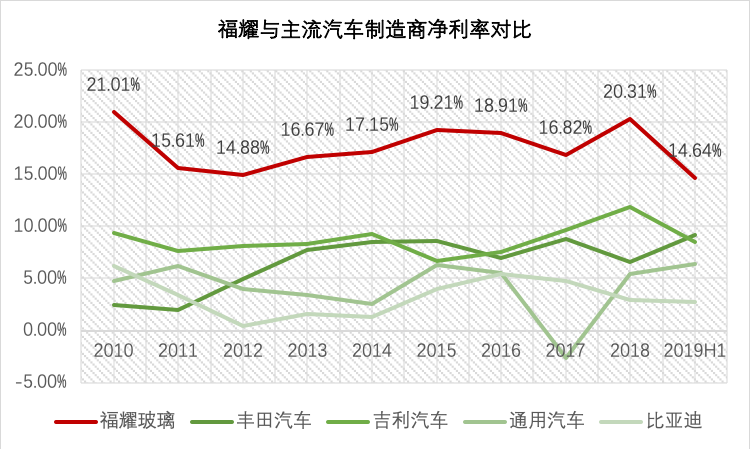

在折线图的统计中,福耀玻璃的净利率长年保持在15%之上,远高于丰田、吉利、通用等知名汽车生产商。

资料来源:华盛证券

巴菲特名言“四个轮子没有好生意”,即指汽车行业的过度竞争蚕食了各大生产商本就不高的利润。此外,再加上汽车行业重研发重投入的特性(新能源尤其,特斯拉至今尚未盈利),长期看很可能是股东财富终结者。然而,无论是特斯拉(上海)、比亚迪,还是丰田汽车,目前都使用福耀生产的汽车玻璃,最终形成了各大汽车生产商恶性竞争,而福耀玻璃坐收渔利的局面。

二、高毛利+高研发投入

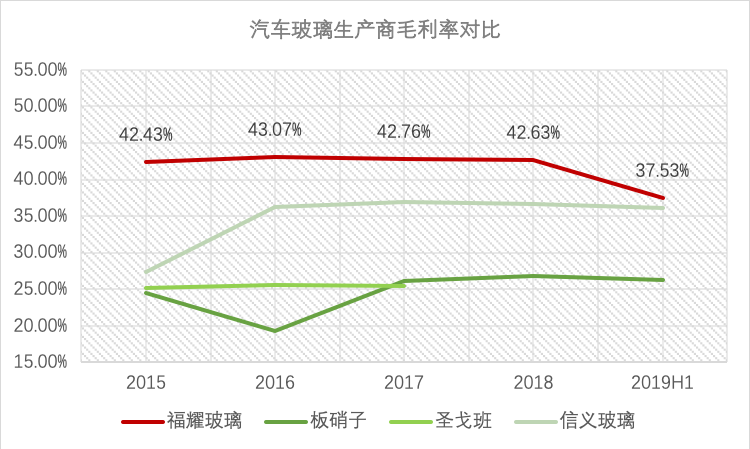

福耀盈利能力远超竞争对手,一方面与福耀聚焦汽车玻璃有关,另一方面与福耀对上游的成本管控有关。2015-2018,福耀玻璃毛利率始终超过40%,远超竞争对手;2019上半年毛利率的下滑与新收购的SAM有关,能否在未来逐步恢复,仍有待观察。

资料来源:华盛证券

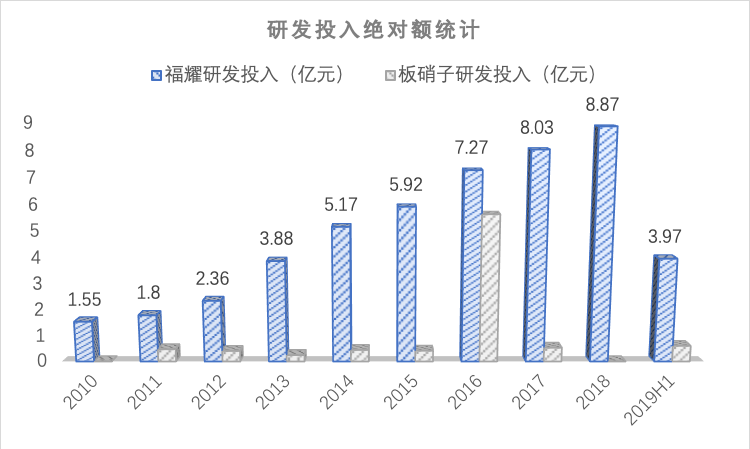

福耀玻璃在研发上的投入也比竞争对手要多。根据统计,法国圣戈班、信义玻璃在2010-2019H1期间均无任何研发投入,而板硝子的研发投入额也远逊于福耀玻璃。相比之下,期间福耀玻璃在研发上的累计开支接近50亿元。当然,研发费用不一定越多越好,但目前来看福耀的投入是有效果的,公司推出了包括憎水玻璃、隔音玻璃、Hud抬头显示玻璃等高附加值产品,不断向高端制造转型升级。

资料来源:华盛证券

一手抓成本,一手搞研发,最终铸就福耀玻璃在世界汽车玻璃业界的龙头地位。此外,据此前记者采访,曹德旺非常看好SAM对于福耀玻璃的属性加成,并称“收购SAM将再创一个福耀玻璃”,比较值得期待的是SAM整合完成后的福耀。

三、长期高分红,妥妥现金牛

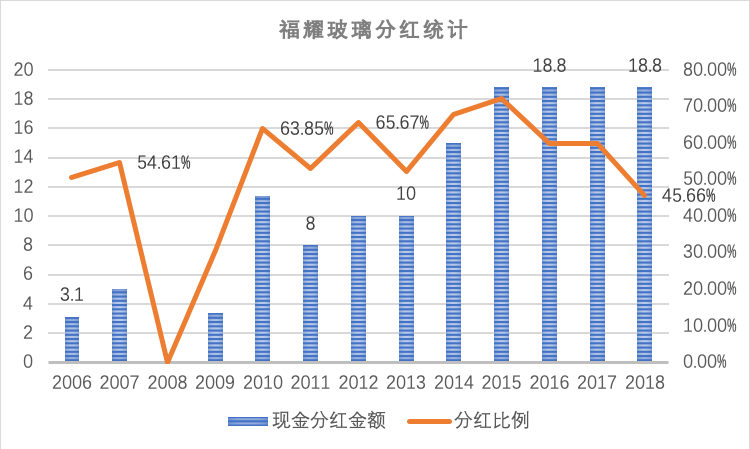

福耀玻璃的股息支付比例始终维持在50%之上(除2008年经济危机之外),并在部分年份超过65%。在分红回馈股东方面非常慷慨。然而近年来,福耀的分红绝对额始终维持在18.8亿元,尽管收益不断增加,但分红比例却在下降。留存收益的增加,可能与福耀在海外的一系列扩张有关。此外,管理层似乎也有出于抵御宏观经济下行而储备现金的想法,毕竟曹德旺在2008年就干过一次类似的事情……

资料来源:华盛证券

周期低谷孕育新希望?

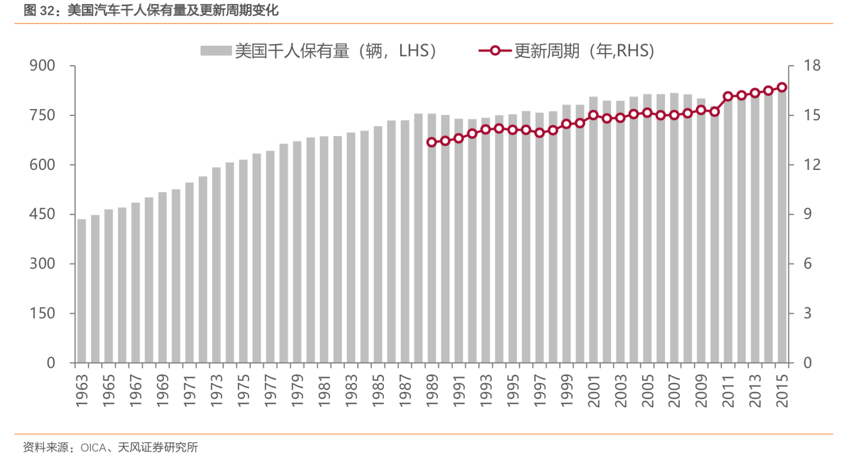

与美国汽车市场千人保有量的数据对比,中国汽车行业仍然有很大的发展空间,只是中国人均汽车保有量的提升不会是一蹴而就的。面对全球汽车市场景气度下行的预期,福耀玻璃未来数年的收益可能承压,但长期看来,汽车行业景气度的恢复是大概率事件。投资福耀的逻辑在于,判断激烈争夺中的汽车生产商谁将获胜是非常困难的,大部分投资者无法理解特斯拉或比亚迪在新技术上的优势,或研发进展可能带来的收益,但无论哪家汽车生产商获胜,都将继续使用福耀生产的汽车玻璃,这在某种程度上赋予福耀非常高的确定性。

资料来源:天风证券研报,华盛证券

根据Wind数据,180日内一共有22家机构对福耀业绩进行预测,对于2019年福耀净利润的一致预期为35.25亿元,同比下降14.44%,但需要考虑到去年高增长的业绩包含了接近5亿元的一次性出售资产所得。整体看来,福耀在汽车行业下行大背景下的表现还是差强人意的。真正值得期待的是,随着汽车行业的复苏、SAM的整合以及美俄工厂的产能爬坡,福耀或有望在下一轮景气上行中恢复高增长。

资料来源:Wind,华盛证券

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。