原创精选> 正文

燃气股,城市化进程中的巴菲特式机会? 同行业公司基本面小比武.

2019-10-09 10:33

假期里最重要的体会,人多的地方少去。这句话一定程度上也同样适合投资,相信大家都懂的。

人最多的地方非高科技莫属,靠创新大力出奇迹,公司的成长空间每年都打开一层新世界。但花无百日好,没有哪个企业能永续创新,科技企业早晚会被后来的创新者所颠覆。

这或许就是巴菲特那种掌管海量资金的长期投资者之所以不愿意下注创新型企业的原因。

那我们就逆向思维一下,不需要持续创新,却又有长期投资价值的行业是什么样?

所以,我们来讲讲公用事业类的燃气,一个容易被忽视,却又很值得了解的行业。

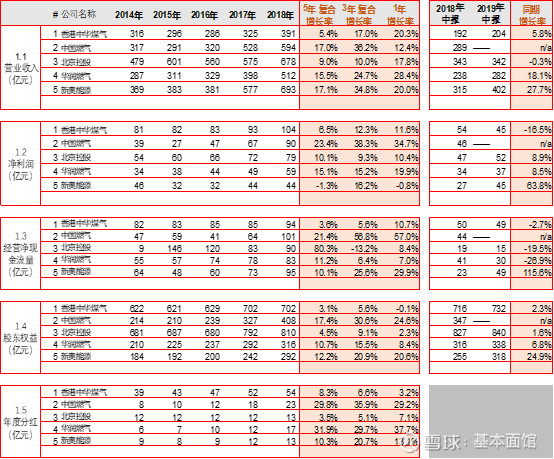

一、比规模

港股与燃气供应相关的企业不少,我们选取了规模较大的几家,中国燃气、华润燃气、新奥能源、香港中华燃气、北京控股,作为这次基本面比较的对象。

1. 香港中华燃气业务更复杂一些,有非燃气类业务,比如地产。北京控股也有其他业务,但大部分营收来自于燃气。放在这里更多的是用于比较参考。

2. 更纯粹的燃气公司,出乎一般对公用事业似乎没什么业务发展机会的认知不同,随着中国城市化进程和环保“煤改气”的促进因素,近三年都保持20%~30%的年化增长速度,2018年新奥能源、中国燃气、华润燃气都比前一年增长了近100亿的营收

3. 利润上分化比较明显,中国燃气净利润随营收快速增长,规模效应明显。华润燃气净利润增速次之。新奥能源则没有体现出营业收入的规模效应

4. 与日常生活的感受一致,燃气企业的经营性净现金流都是非常好的,完全覆盖净利润没有任何问题。

5. 一个不需要大规模研发投入的行业,且燃气管道资产建设后可以使用多年。所以利润用于投入再生产的需求相比创新型的行业真的是要低很多,因此可以期待稳定的分红。历年大多数时候25%左右的分红率,证明了这一点。

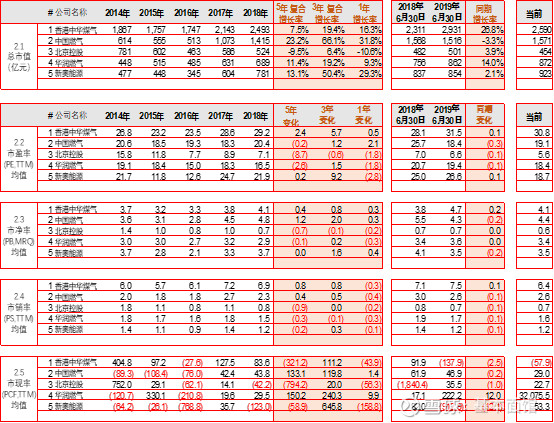

二、比估值

1. 前面说过,香港中华燃气和北京控股的业务更多元化一些,所以估值上与其他三家差异较大。

2. 在港股这样估值水平普遍较保守的市场,燃气这样的传统行业能长期维持在20倍左右的市盈率,说明市场还是很认可这个商业模式的。要知道,之前讲过的地产、汽车等要么营收规模更大,要么增长更快,但平均市盈率都只有个位数。

3. 市值相比于销售额也是基本稳定的,大约不到销售额的2倍,中国燃气略高出同业水平。

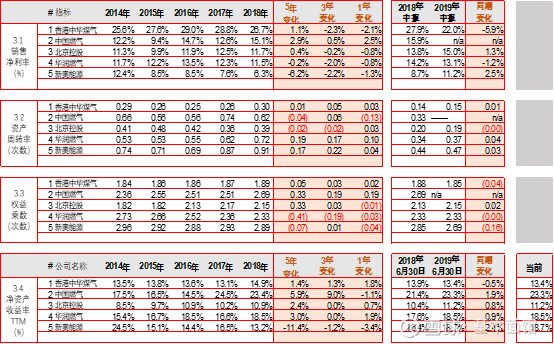

三、比回报

1. 比较出人意料的是,燃气这种外行看起来不怎么需要经营的收租生意,各家公司的分化居然很明显。

2. 中国燃气近三年ROE明显高于同业,主要源于销售净利润率的明显优势,在资产周转率和杠杆率上并不出众。

3. 华润燃气风格更为稳健,净利润率较为稳定,资产周转率稳步提升,杠杆率逐年下降,将ROE稳健维持在18%左右

4. 新奥能源净利润率走弱,但资产周转率行业内最优,同时采用了更激进的杠杆率,也可以维持两位数的ROE

结论:

燃气行业的商业模式似乎很容易理解,一次性投入建设,可以坐享多年的燃气使用费收益。放在已经城市化进程完善的发达国家,这样的生意似乎听起来像个债券,有稳定的收益,但很难期望增长。

但坐拥中国这样的统一大市场,城市化进程尚处于发展阶段,尤其是公用事业类城市软实力还有很大的提升空间。

在这样的市场环境中,结合了收租性质的刚需确定性与城市化进程的业务成长性,有没有点儿巴菲特投资可口可乐或者苹果的意思?