原创精选> 正文

Facebook:监管风暴下风险与机会并存

2019-10-09 17:30

编译/华盛学院阿狸

行情来源:华盛证券

强大的基本面

前段时间数据隐私丑闻对Facebook造成了不小的影响,许多用户从Facebook平台过渡到Instagram和WhatsApp,而这些平台上的软文广告通常比新闻源广告的价格要低。此外,公司最近几个季度在数据隐私和产品开发相关的几个领域的支出也大幅提升。

这些因素使公司短期内的财务表现难以预测,并且股价也一直低迷。然而,财报数据显示, Facebook的基本面一直非常不错。

公司在2019年第二季度总营收为169亿美元,同比增长了28%,超出了市场预期,且增长率也提高了。第二季度营业利润46亿美元,营业利润率为27%。若不计入FTC应计项目的影响,营业利润率将提高约12个百分点。即使Facebook继续在安全性和产品开发等领域进行积极投资,公司仍保持了出色的盈利能力。

截至2019年6月,每天有超过21亿人至少使用一种Facebook应用程序,月活高达27亿。对于社交媒体而言,如此庞大的规模是其竞争优势的关键来源。平台的规模越大,为其用户带来的价值就越大。当Facebook,Instagram,Messenger和WhatsApp为各种互动提供更多机会时,它们的价值会越来越高,这种平台间的相互促进会进一步增强Facebook的竞争实力。

有吸引力的估值

分析师预计Facebook 2019年的每股收益为8.1美元,2020年为9.27美元。根据这些估计,该股票的远期市盈率在2019年为22倍,在2020年为19倍。考虑到Facebook的年收入增长率远高于20%,经常性营业利润率接近40%,这一估值显然具有吸引力。

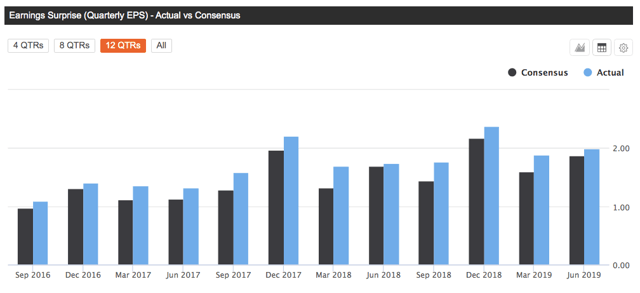

在过去12个季度中,公司的收益一直超过分析师的预期,在这样一个充满活力的行业中,这并不容易。如果公司能够持续交付高于预期的数字,那么股价也将继续上涨,以使估值保持稳定。

资料来源:SeekingAlpha

Facebook过往的业绩优于预期并不能保证将来会继续如此。但在收益方面,管理层往往会承诺较低而交付更多,如果这一趋势保持不变,对于Facebook股价可能会起到一个促进作用。与业绩平平的公司相比,Facebook实现强劲增长并持续实现高于预期的收益,应获得更高的估值。

风险与收益并行

监管风险是当前Facebook面临的最主要的风险因素之一,这个因素不容忽视,但市场可能夸大了监管压力对公司业务的潜在影响。

Facebook是社交媒体中的佼佼者,而大多数社交媒体用户实际上会使用多个来自不同公司的社交网络,所以Facebook显然并不处于垄断地位。用户越来越多地从Facebook平台转而使用Instagram,这对广告收入可能会产生一定的影响。但财报数据证明公司有能力在此过渡过程中继续保持不错的成绩。

公司需要向监管机构和消费者双方保证,它可以保护用户数据并远离垄断行为。这可能会花费一些时间和金钱,但Facebook应该有足够财力和人力资源来提供此类保证。

结语

Facebook的波动性高于平均水平,即使公司基本面保持稳固,在贸易战和全球投资者风险偏好下降的情况下,股价也很容易遭受冲击。

但公司的盈利能力很强,且当前的价格很有吸引力。对于可以应对短期不确定性的投资者而言,Facebook是值得长期关注的投资标的。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。