原创精选> 正文

新股聚焦 | B站微博纷纷看好,IP手游第一股中手游登陆港交所

2019-10-21 18:21

作者/华盛学院Jay

招股信息速览

资料来源:Wind,华盛证券

核心观点

公司是中国最大的IP手游独立发行商,2015年至2019年上半年,公司的IP手游发行数量和累计收益在中国排名第一,并拥有目前最大的IP储备;

公司经营丰富的游戏组合,其中大部分游戏为中重度游戏,例如MMORPG及CCG,因此与其他游戏类别相比具有较高的ARPPU、较高的付费用户转化率及更长的生命周期;

行业方面,中国网络游戏市场及手游市场前景广阔,公司所处的IP手游细分市场重要性逐步上升,行业前景凸显;

公司近年营收呈大幅上升趋势,同期毛利率继续保持稳定,盈利能力逐步优化。此外,中国监管机构对网络游戏的监管力度较大,对游戏产业容易造成负面影响,投资者应警惕风险。

一、公司概况:中国最大的IP手游发行商

中手游科技集团有限公司成立于2011年,并于2012年在纳斯达克上市,成为第一家在美上市的中国手游公司,2015年公司完成私有化退市。

公司是中国最大的IP手游独立发行商,根据易观智库,2015年至2019年上半年,公司的IP手游发行数量和累计收益在中国排名第一,并拥有目前最大的IP储备。2019年上半年,公司运营游戏的平均月活达到1399万人,平均月付费用户达到101.7万人。

游戏发行

截止2019上半年,公司共推出97款手游,其中64款仍然活跃,并有11款游戏生命周期超过三年。公司的付费用户转化率达到7.3%,高于行业平均水准。目前公司拥有丰富的产品组合,最受欢迎游戏为《择天记》、《航海王强者之路》、《传奇世界之雷霆霸业》等,其中《择天记》和《传奇世界之雷霆霸业》推出首月流水分别超过1.7亿和2亿人民币。

此外,公司已储备29款游戏,有机会在2020年年底前推出,其中以IP手游为主,同时包括H5游戏和小程序游戏。

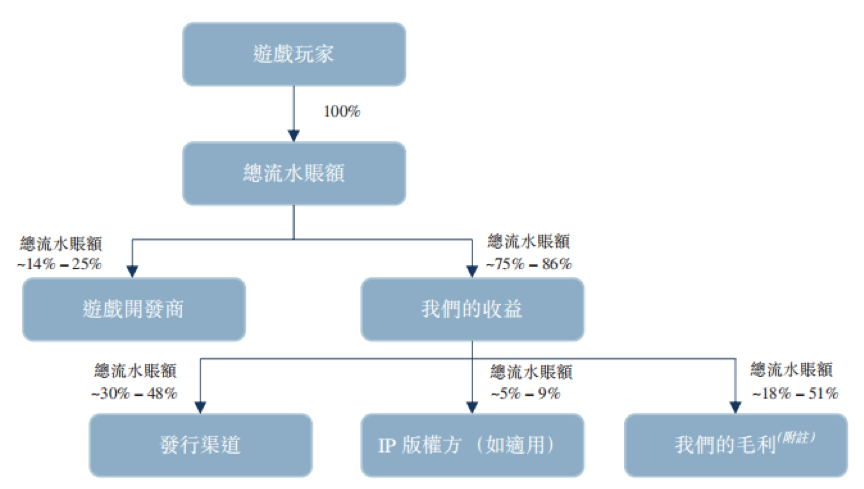

公司的游戏发行业务从游戏玩家付费中提取分成,收入毛利约占游戏流水的18%~51%左右,具体分账流程和比例见下图:

资料来源:招股书,华盛证券

游戏类型

公司经营丰富的游戏组合,其中大部分游戏为中重度游戏,例如MMORPG及CCG,因此与其他游戏类别相比具有较高的ARPPU、较高的付费用户转化率及更长的生命周期。此外,大部分游戏均以手机应用程序的形式供免费下载。

IP储备

公司专注于IP的游戏运营商,通过IP已有的稳定粉丝群体,减少玩家吸纳成本并延长游戏生命周期。截止2019年上半年,公司共有31项获得授权IP和68项自有IP,涵盖漫画、动画、网络文学和游戏。此外,公司也通过收购拓展IP储备。公司已收购北京软星51%股权,并取得其前母公司台湾大宇的所有IP使用权。

游戏代理

公司与第三方游戏开发商紧密合作,而绝大部分开发商的业务基地位于中国。公司按照一套标准化程序挑选将获授权代理的游戏。截至2019年6月30日,公司与80名游戏开发商订有有效的游戏代理协议,根据协议,游戏开发商将收取游戏总流水账额的14%至25%。

募资用途

1.约50%的募资款将主要用于扩大及提升公司的IP游戏发行及开发业务;

2.约40%的募资款将主要用于手游生态系统中参与者的并购活动;

3.约10%的募资款将用作营运资金及一般企业用途。

二、行业概况:规模庞大的中国手游市场

中国网络游戏市场规模及趋势

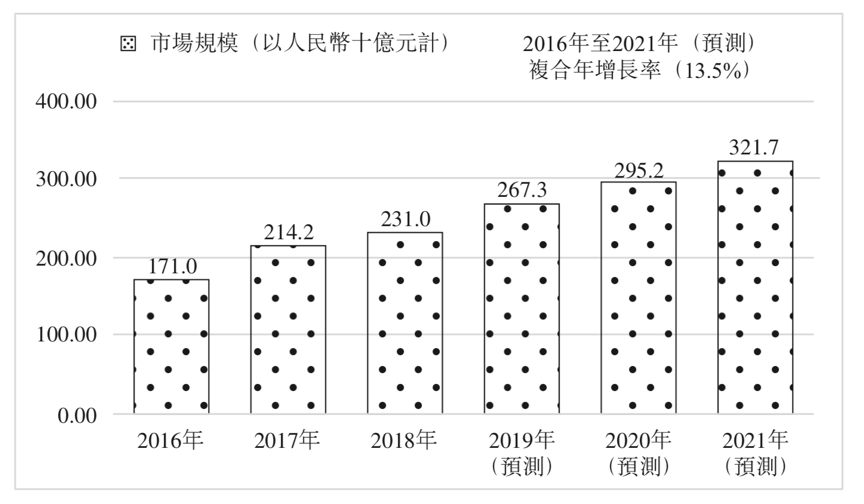

随着中国娱乐行业的发展,中国网游市场循序扩大,自2015年起中国已成为世界最大网游市场,2018年中国网游流水达到2310亿元,占全球整体45.5%,预计2021年增长至3217亿人民币,复合年增长率为11.7%。

资料来源:招股书,华盛证券

中国手游市场规模及竞争格局

由于移动端娱乐普及,手游从2010年起成为网游行业焦点。2016-2018年期间,中国手游市场规模由901亿元迅速增至1451亿元,并预计2021年达到2299亿人民币,复合年增长率20.6%。

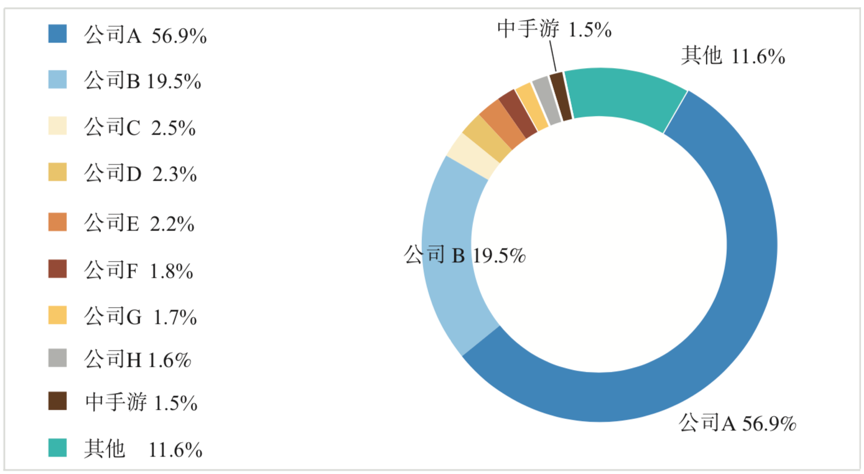

就竞争格局而言,中国手游市场集中度较高,其中仅A公司及B公司便占据76.4%的市场份额,而中手游市场份额仅1.5%,目前排名第9。

资料来源:招股书,华盛证券

细分IP手游市场及竞争格局

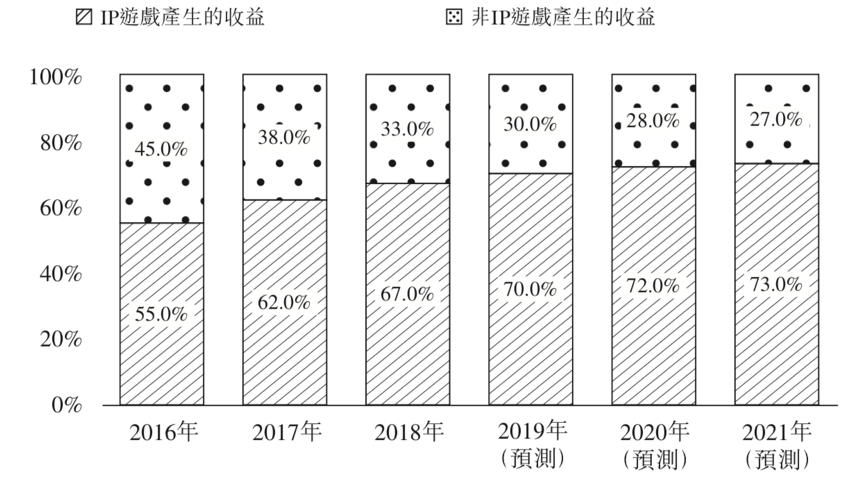

公司所处的IP手游细分市场重要性逐步上升。2018年,IP手游产生的收益达到972亿元,占手游市场的67%,预计2021年收益将增长至1679亿元,复合年增长率为20%,占手游市场总营收比例达到73%。

资料来源:招股书,华盛证券

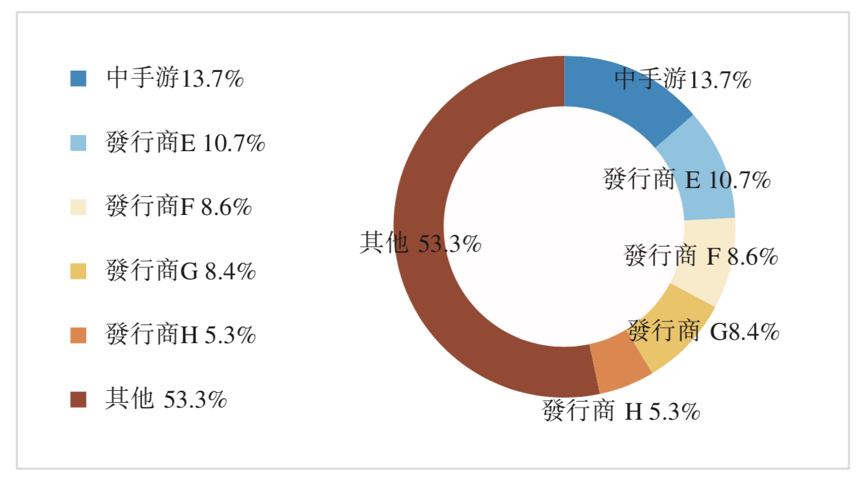

公司在IP手游市场处于领先地位。2015年至2019年上半年,以发行IP游戏产生的营收计算,公司市场占有率达到13.7%,排名第一。

资料来源:招股书,华盛证券

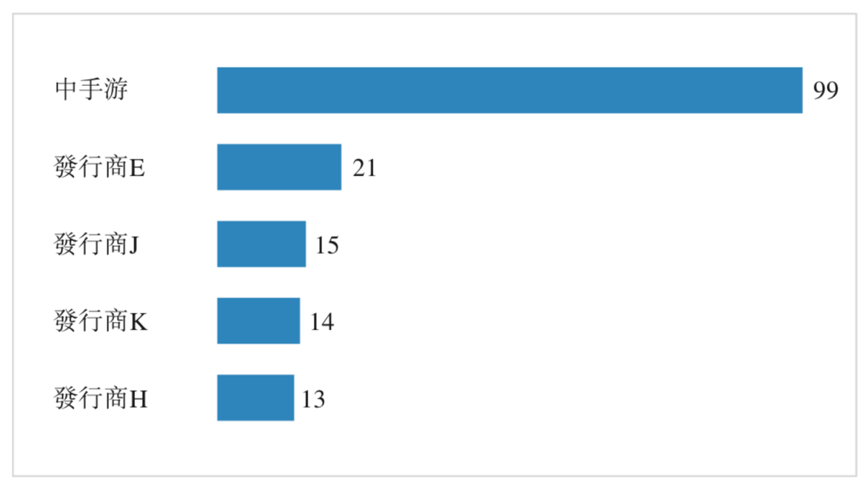

此外,公司的IP储备优势更为明显,目前中国5大独立手游发行商中,公司以99个储备IP排在第一位,而第二至第四名IP储备数仅为15-21个。

资料来源:招股书,华盛证券

综上所述,受益于整体市场发展,公司所处的IP手游细分市场处于快速发展中,而排名第一的市场份额和充足的IP储备将使公司在同业竞争中处于优势地位。

三、财务简析:运营数据和盈利能力逐步优化

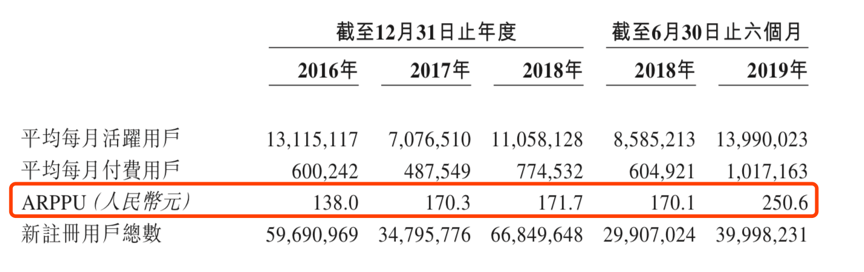

公司近年营收呈大幅上升趋势,17年和18年营收分别为10.13亿和15.96亿人民币;19年上半年营收15.29亿人民币,同比增长127.5%。主要原因是付费用户的提升,下图可见公司的月平均付费用户从18年的60.4万增长至2019年上半年的101.7万。此外,在用户数量快速扩张的基础上,平均每用户付费金额仍保持增长态势,其ARPPU由2018H1的170.1元增长至2019H1的250.6元。

资料来源:招股书,华盛证券

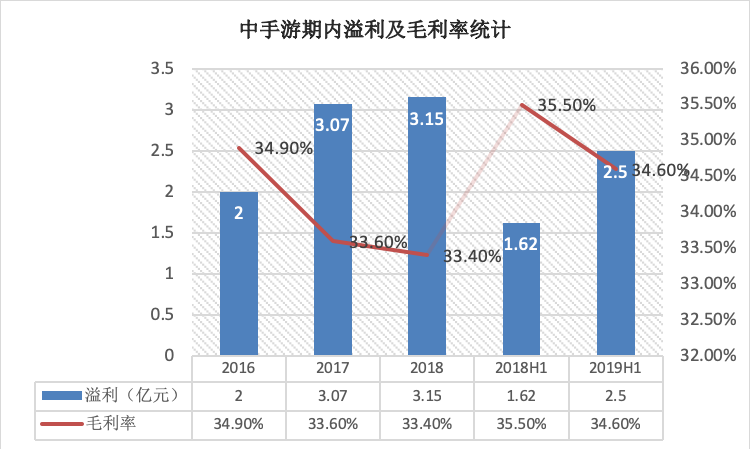

同期公司毛利率保持稳定,净利润逐步上升。16-18年毛利分别为34.9%、33.6%、33.4%,2019年上半年毛利率为34.6%,较去年同期略有下滑但基本维持平稳;净利润从17年的3.07亿增长至18年的3.16亿人民币,19年上半年净利润2.49亿元,同比增长53.7%,盈利能力有明显增强。

资料来源:招股书,华盛证券

四、竞争优势和风险点:IP储备充足,注意政策风险

公司的竞争优势在于拥有充足的IP储备,通过IP公司收购和强大的IP合作网络,公司能以IP授权和自主开发的方式不断推出IP手游,丰富发行游戏的产品组合。

公司的主要风险点在于国家对游戏政策的调整。中国监管机构对网络游戏的监管力度较大,对游戏产业容易造成负面影响,可能造成手游行业增长放缓。投资者需要关注监管层面对游戏版号开放的整体态度。

此外,中手游的商誉水平较高。截至最新报告期间,公司商誉达11.19亿元,占净资产比例达到52.9%,投资者需要考虑业绩不及预期引发的商誉减值风险。

估值对比及申购策略

近期港股市场的新股表现非常抢眼,其中百威亚太、鲁大师、傲迪马汽车等多只新股上市大涨,中手游亦有望从中受益。就估值对比而言,中手游的预测TTM市盈率约为16.23倍左右,在游戏软件板块中的估值水平相对低估。此外,公司的营收增速在与同行业标的的对比中表现抢眼,而期内溢利的增速保持微增态势,整体而言业绩表现稳中有进。最后,投资者仍需要考虑游戏产品生命周期更迭、商誉减值以及中国政府监管层面趋严的风险。

资料来源:Wind,华盛证券

相关阅读

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。