原创精选> 正文

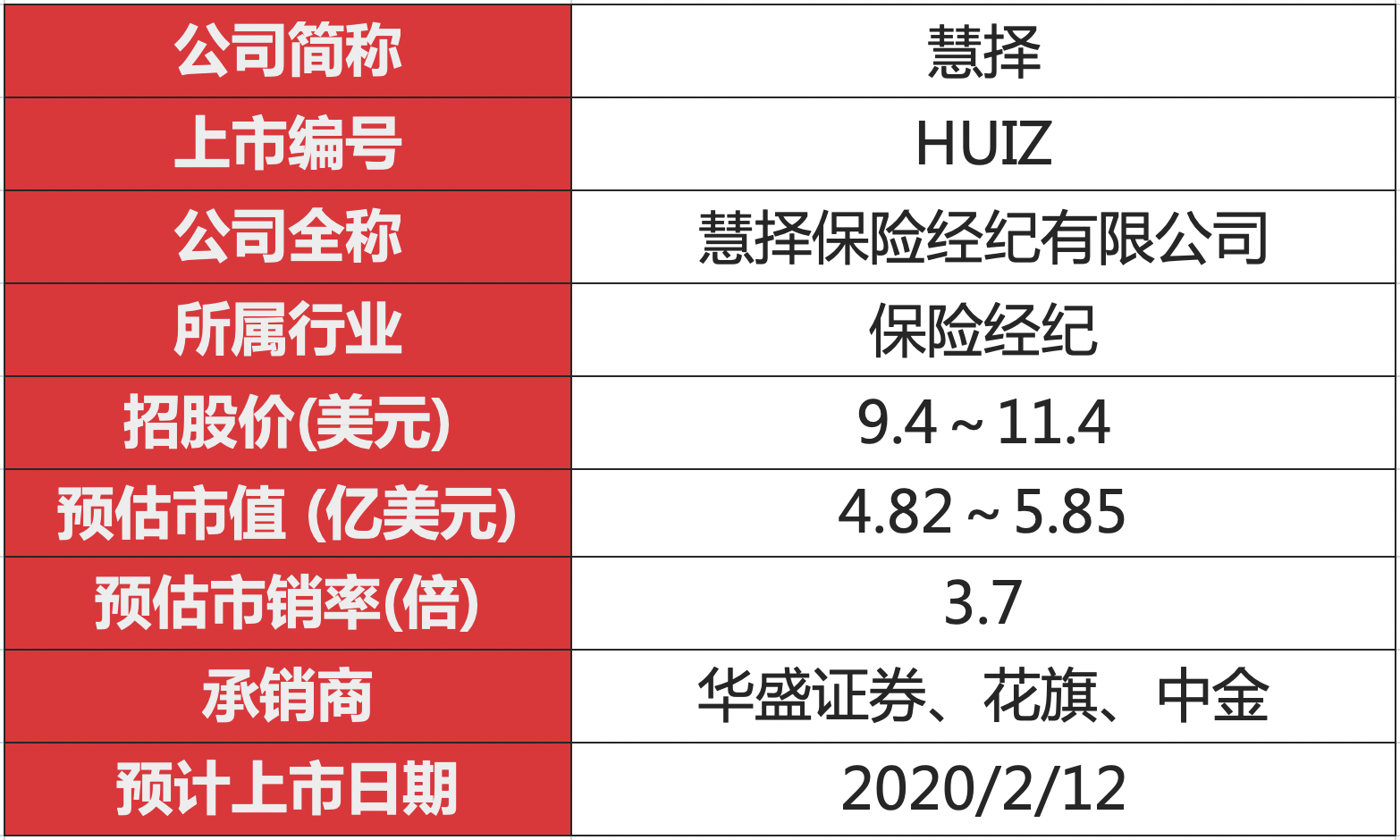

新股聚焦 | 变革保险分销方式!一文看懂慧择保险投资价值

2020-02-10 09:59

- 慧择(HUIZ) 0

作者/华盛学院Jay

资料来源:华盛证券

资料来源:华盛证券

互联网保险服务平台慧择近日确定将于2月12日正式在纳斯达克挂牌上市,这也意味着其将成为全球「保险电商第一股」。此前该公司向美国证券交易委员会递交了最新的招股补充文件,最新招股书都讲了什么?有哪些值得投资者关注的重点,我们一起来看看,先上重点。

重点总结

一、慧择积累了庞大的保险客户群体,产品涵盖寿险健康险和财产险意外险,并拥有轻资产的运营特点;

二、在线独立保险产品服务平台显示出强劲增长潜力,慧择或有望直接受益;

三、慧择的营收净利均强劲增长,资本管理稳健并保持较强的流动性,具备一定长期投资价值。

公司概览:中国领先的独立在线保险产品服务平台

慧择于2006年开始运营,目前不仅是中国领先的独立在线保险产品和服务平台,同时也是排名第一的中国长期寿险及健康险在线独立保险平台。

从业务模式看,慧择是一家基于互联网的保险分销平台,并且拥有覆盖全国的保险经纪执照。公司的收入主要来自于将保险产品推销至客户并收取相关佣金,在性质上属于中介机构,并不承担承保风险,因而具备了轻资产运营的特点。

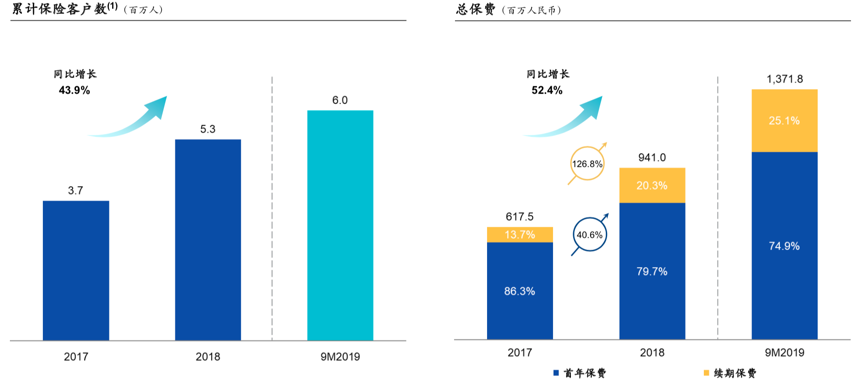

目前,慧择已经积累了庞大的保险客户群体。截至2019年9月30日,公司已累计为600万名保险客户提供服务,其中大部分是年轻一代,平均年龄仅32岁。由于年轻一代对科技和在线交易的热衷,慧择的互联网及移动互联网平台能够高效地提供数字化保险服务,并满足了在线保险交易的增长趋势。

资料来源:慧择路演PPT

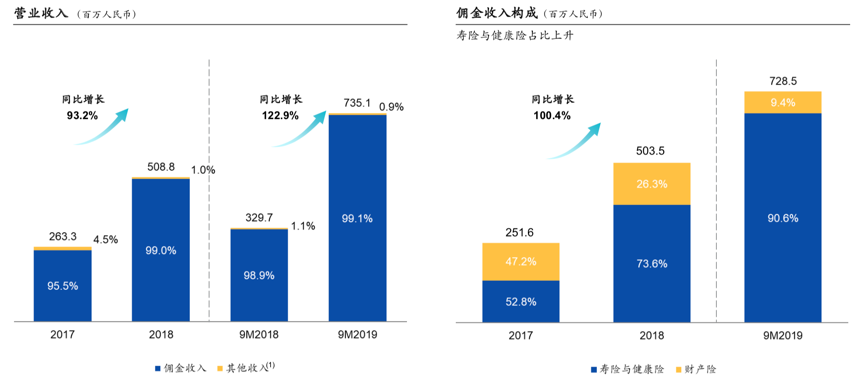

产品方面,慧择的产品主要涵盖两个主要类别,分别是寿险健康险和财产险意外险。截至2019年9月30日的九个月内,慧择提供约236种寿险和健康险产品,而同时提供约993种财产和意外伤害保险。其中,期内寿险和健康险产品贡献了约90.6%的经纪收入,原因在于长期寿险和健康险能产生更高的佣金费用。

慧择目前已经与众多保险公司建立了业务合作关系。截至2019年9月30日,慧择共与68家保险公司建立了合作伙伴关系,这一数量占中国所有持牌保险公司的很大一部分。公司已经整合了分销能力和保单分配能力,不仅为保险合作创造了独特价值,同时也增强了自身客户数据积累和风险管理能力。

慧择在基于自身保险专业知识、精算能力和客户行为偏好研究的能力基础上,选择与保险合作伙伴一同设计和开发量身定制的保险产品,这使得公司能够更好地满足客户需求并抓住不断发展的市场机会。截至2019年9月30日的9个月内,慧择推动的GWP约40.4%来自于公司与保险合作伙伴共同开发的保险产品。

行业概览:中国在线保险市场极具潜力

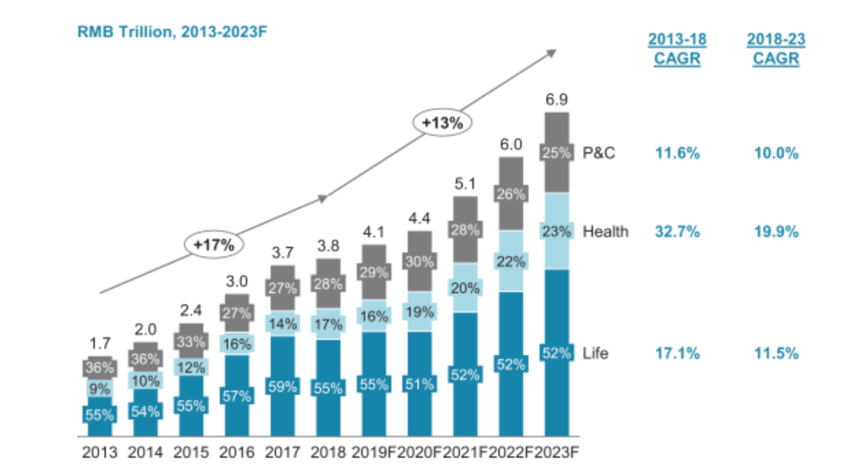

自2015年以来,中国已成为全球第二大保险市场。中国保险市场的规模从2013年的1.7万亿成长至2018年的3.8万亿人民币,年复合增速达到17%,并预计在2023年达到6.9万亿元人民币,期间年复合增长率为13%。

资料来源:招股说明书

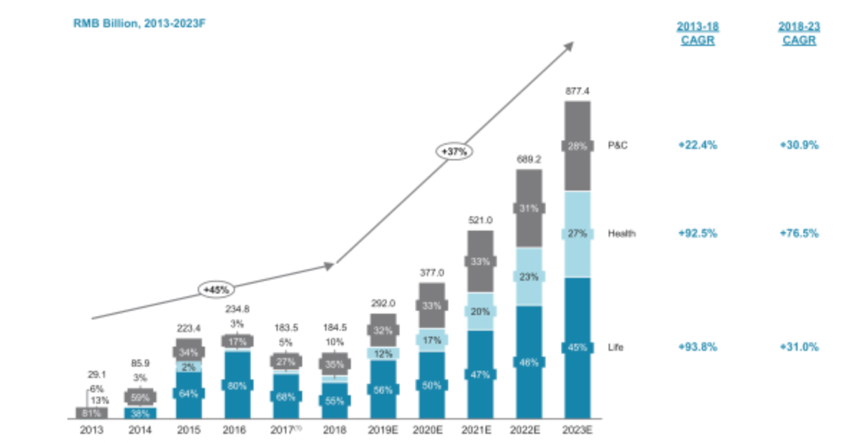

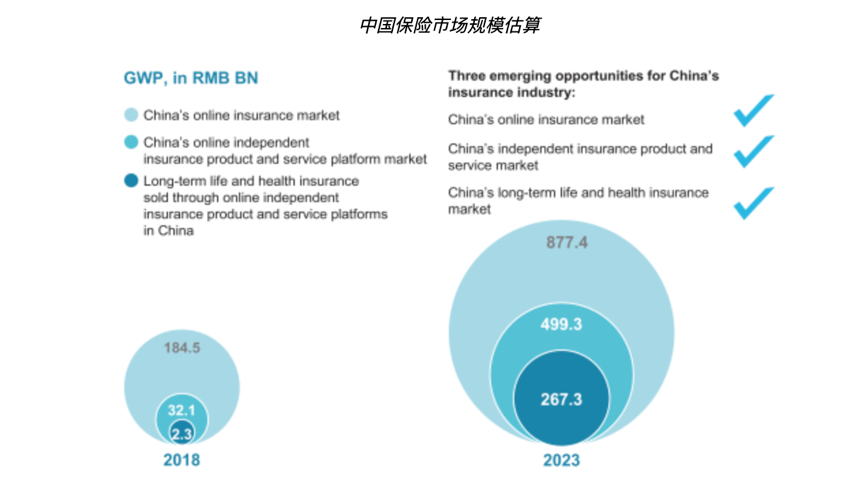

慧择所处的中国在线保险市场已从2013年的291亿元人民币大幅增长至2018年的1845亿元,年复合增速达到45%,并有望在2023年间增长至8774亿元人民币,期间年复合增速为37%。此外,中国在线保险市场的渗透率从2013年的2%增长至2018年的5%,预计到2023年扩大到13%。

资料来源:招股说明书

在中国在线保险市场的各种分销渠道中,在线独立保险产品和服务平台显示出最强劲的增长潜力。按GWP统计,中国在线独立保险产品和服务市场以89%的年复合增速从2013年的13亿元增长至2018年的321亿元,并有望在2023年间增长至4993亿元,届时其GWP占在线保险市场比重将达到57%。慧择作为目前寿险健康险排名第一的在线独立保险服务平台,或有望直接受益。

资料来源:招股说明书

财务表现:营收净利均强劲增长,资本管理稳健

慧择的营收来源主要来自佣金收入。截至2019年9月30日的9个月内,慧择99.1%的营收来自于佣金收入,而佣金收入又有90.6%来自寿险及健康险。2018财年,慧择营收同比增长93.2%;2019Q9,慧择营收同比增长122.9%,达到7.35亿人民币。慧择强劲的营收增长主要来源于寿险及健康险佣金收入的爆发式增长。

资料来源:慧择路演PPT

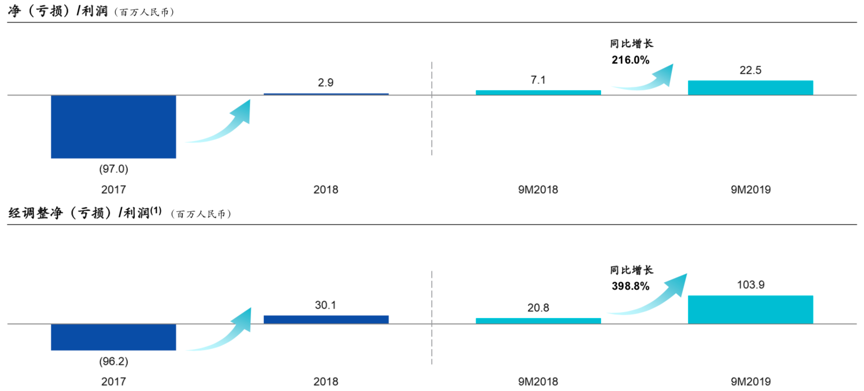

经营利润方面,慧择在2018财年实现扭亏为盈,2018年实现净利润290万元,经调整利润3010万元。2019Q9,慧择实现净利润2250万元人民币,同比大幅增长216%;经调整利润达到1.03亿元,同比大幅增长近400%。

资料来源:慧择路演PPT

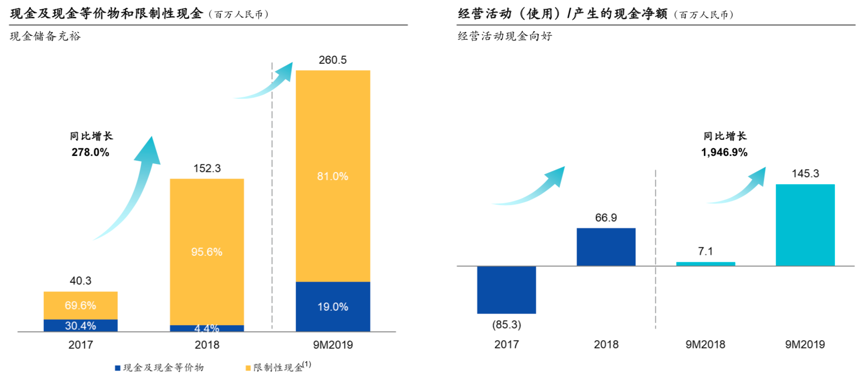

慧择具备稳健的流动性和灵活的资本管理。截至2019年9月30日,公司现金及现金等价物达到2.11亿元,包括限制性现金则共有2.60亿元。公司经营活动现金流量净额在2018年同比转正,并在2019Q9达到1.45亿元,同比增长近20倍。

资料来源:慧择路演PPT

核心竞争力

1. 中国保险行业前景朝阳,在线独立保险平台发展迅速,目标市场潜力巨大;

2. 慧择不承担承保风险,轻资产模式有利于公司业务的快速扩张;

3. 侧重于长期寿险健康险的销售,公司可续期收入和利润值得期待;

4. 拥有持续积累的风险定价信息和市场需求数据,集销售、合作定制产品的“双引擎”业务模式奠定了企业的经营护城河。

估值及申购建议

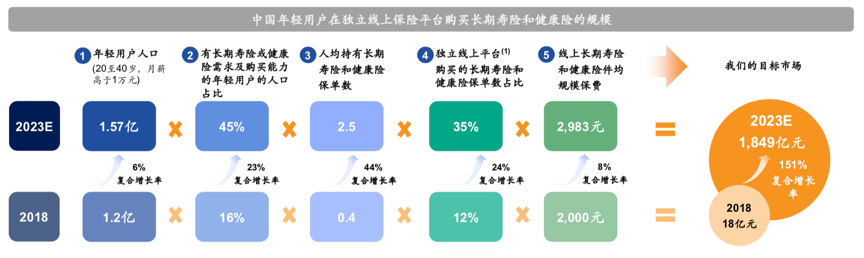

慧择作为中国领先的独立在线保险产品和服务平台,未来或可享受中国保险行业快速成长带来的收益。根据奥纬咨询出具的行业报告,慧泽的目标市场规模,也即中国年轻用户在独立线上保险平台购买长期寿险和健康险的规模,有望在2023年达到1849亿元,期间复合增长率达到151%。慧择最强劲的投资逻辑,就是投资于中国保险行业和互联网行业相结合的未来。

资料来源:慧择路演PPT

估值方面,以招股价中值计算,慧择上市市值约为5.34亿美金,折合人民币约37.35亿人民币。如果以2020年预估营收10亿元计算,则慧择的上市市销率约为3.7倍,在互联网企业中估值相对合理。考虑到慧择所处的中国在线保险行业极具潜力,公司在形成用户规模后的获利能力不容小觑,或具备一定长期投资价值。