原创精选> 正文

市场机会 | 牛市结束了吗?一文梳理接下来港股市场该如何配置

2020-07-07 16:40

作者:charlie

尽管7月7日,A股市场有所冲高回落,港股相较前一个交易日小幅调整,跌幅为1.38%,但两地市场成交量仍然保持高位,其中港股交易量达2300亿港元。

在7月6日市场终于迎来了久违的大涨,A股市场气势如虹,7月6日两市成交量突破1.5万亿,创出5年新高。这天港股市场表现也不遑多让,恒生指数大涨近1000点,成交量单日突破2500亿港元,这也是自2018年3月以来的新高。

7月6日的热门股票方面,最为典型的就是平日巍然不动的大盘银行、券商、地产板块纷纷暴涨,让投资者恍惚之间又闻到了牛市的味道。但在7月7日券商银行股又纷纷回调,套住了一部分追涨上车的投资者。

究竟牛市是否结束,而投资者又该如何看待后市,我们结合机构观点来分析一下。

来源:华盛证券

流动性和估值,港股市场的牛市基础

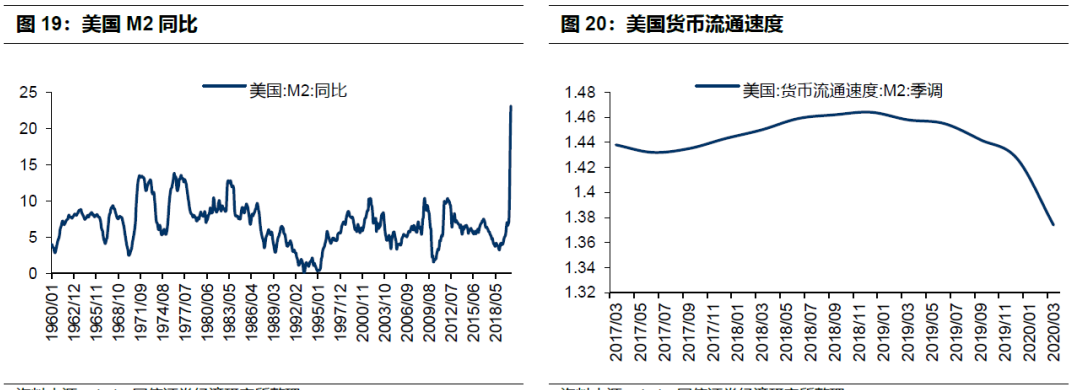

M2也就是广义货币供应量是指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款。流动性上我们先看M2这个指标,美国的M2增速已经达到了23.1%,创下几十年以来的新高。

来源:国信证券

市场普遍预期,由于美国疫情情况恶化,到今年年底,美联储负债表将增至9-10万亿美元,也就是2020年度,美联储的负债表净增额将是历史若干年总和的2倍左右!

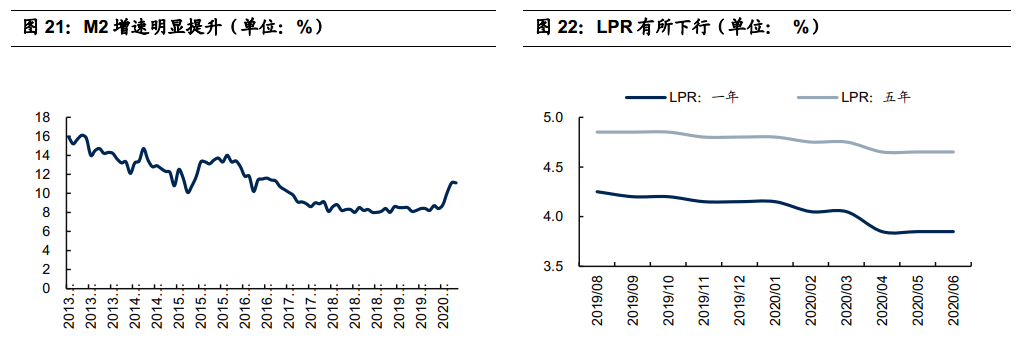

情形仿佛正在向着疫情越烦恼,流动性越充盈,权益市场表现越好的方向发展。而我国A股和港股由于良好的疫情控制,最好的GDP增长以及超低估值,自然也有望获得更多全球资本的认同。

来源:国信证券

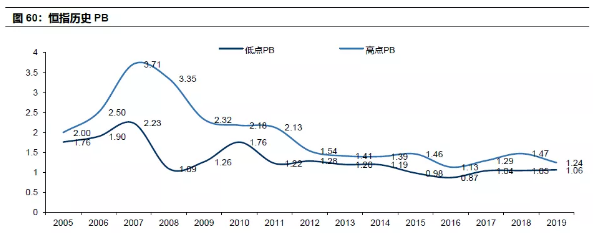

同理我国下半年货币政策转向“稳货币、宽信用”,M2增速明显有所提升,而利率水平走下行趋势,总体有利于资金流入权益市场。

而从估值上来看,港股市场在上涨以后,恒指PB仍处于1.02的历史低位水平。从恒指的高低点PB历史可以看出,在2011年之后,随着中国经济增速的放缓,指数估值明显下了一个台阶。

恒生指数在2012-2016年,2016-2019年,两轮短周期中,PB的高点分别为1.46,1.47,在2012年的其他年份中,1.3-1.4也是出现过多次(2013、2014、2017)。

因此,机构国信证券认为将1.4-1.47作为本轮恒指上涨的PB估值高点比较合理。

来源:国信证券

7月6日恒生指数的PB为1.02水平,彭博预期在2021年为0.86倍水平,因此,价格扩张系数为1.4/0.86=62%,对应恒指约为41000点,国信证券以此作为恒指2021年的目标位。

科技创新行业孕育机遇

港股如果迎来全面牛市,第一个需要重点关注的就是科技创新领域。科技总体上是一种自周期走势,尽管目前尚未处在科技大浪潮时期,科技大浪潮发生典型的标志是云AI的成本将与人类相当。

由于疫情消弱了传统经济而强化了互联网经济,因此它们成为了疫情的受益者并率先发力。

科技板块,包括游戏/支付、SAAS、芯片、消费电子2020年下半年的趋势有望走强,但由于它们中的部分公司估值已经接近或者达到2022年的水平,因此它们在下半年以赚取超预期的业绩收益为主而非获得估值继续提升的回报。

首先我们可以看看线下市场的20万亿商机。2019年阿里巴巴投资者大会数据显示,我国线下本地生活服务的市场规模约20万亿。在互联网人口红利将尽的背景下,以美团和阿里为代表的互联网公司积极布局线下场景。

来源:国信证券

巨头为增强核心竞争力,一方面积极赋能商家,利用用户数据挖掘,为商家提供运营反馈,另一方面完善物流体系搭建,以物流推动商流,本地生活市场的竞争已经演变为商家、物流、数据系统等全方位的对抗。

预计市场将持续向头部集中,美团点评在地推团队及下沉市场具有明显优势,饿了么背靠阿里系,拥有数据及母体流量优势,未来本地生活两强相争的格局或将持续。

其次是云计算和SAAS稳定成长的前景。

公有云及私有云均保持稳定发展,阿里云在亚太地区的市场份额达19.6%,首超亚马逊及微软的总和。2018年,我国云计算整体市场规模达962.8亿元,同比增长39.2%。

2018年,阿里云在亚太地区的云计算市场份额达19.6%,份额同比增长4.7个百分点,首次超过亚马逊和微软的总和(同期亚马逊为11%、微软为8%)。

阿里云连续10个季度营收增速均保持在58%以上,2020Q1疫情影响下,仍能保持58%的同比增速;亚马逊AWS连续10个季度营收增速保持在30%以上。

来源:国信证券

SaaS市场规模同比增长32%,各厂商积极加强PaaS层投入。IDC数据显示,2018年,中国本土企业级应用SaaS市场规模达到19亿美金,同比增长32%,是中国传统应用软件市场增速的8倍。

在亚太市场中(不含日本市场),中国企业级应用SaaS市场份额位居第一,约为美国企业级应用SaaS市场增速的2倍。

市场格局方面,SaaS相IaaS更加分散,收入中,排名前三位的分别是金蝶、微软和Salesforce,其市场份额分别为5.3%、3.7%以及3.4%。

SaaS厂商积极构建PaaS平台,力求更好的满足中大型企业的需求,IDC预测,未来快速发展期的中大型企业将成为头部SaaS厂商的主要竞争领域。

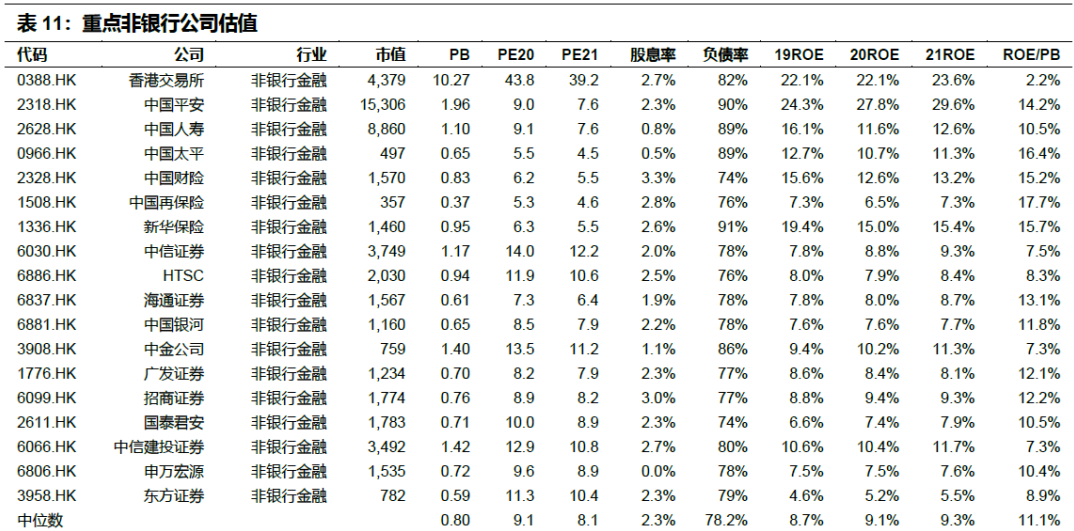

券商和保险:牛市中高弹性品种

金融行业分为银行、非银行金融。银行可视作周期下游,理由是,它直面消费者,同时它的发展和房地产有直接的关系(无论是中国,还是世界都是如此),但是银行在中后期优于周期下游,理由是原材料价格的上涨并不提升于它的成本;

2020年下半年,若LRP利率方向依旧保持向下或者走平的情景,息差继续保持压缩,尽管股市的风险偏好上行,这并不是配置银行股的最佳时期,而伴随CPI上行(预期2020Q3晚期),利率上行后,银行股的表现将会明显好转,预期是2020Q4-明年上半年。

保险的估值优势非常明显,它的资产端逻辑与银行相似,在息差下行期间稍有不顺,但投资端上比银行受益于风险偏好的上行,保险在下半年有望是不错的投资品种。

来源:国信证券

券商将有望是2020下半年所有板块中最大一匹黑马。很多投资人认为,中资券商投资价值不明显,这是因为历史上全面牛市的时间太少,(91-92年,06-07年)。

尚没有合适的案例对比,因为91-92年,06-07年,券商H股还没有上市。当然,券商的机会来自于对大盘的格局的判断。全面牛市,结构牛市,震荡市,券商的表现是完全不一样的。

当全面牛市时券商板块将成为最闪亮的板块,收益率大概率是第一;结构牛市时则是某个时期表现一下,对于中长期持股的海外资金,可买可不买;震荡市中券商不值得配置。

在2014年-2015年,A股的杠杆牛市(在我们的定义中不算全面牛市),中信证券H股涨幅大约200%,从这个案例可知,国内资本市场有机会的时候,港股的券商弹性并不差。

尽管市场迎来久违的牛市情绪,但投资者仍要注意风险适度参与。当下的市场能否长线走牛还隐含着宏观经济复苏低于预期、疫情反复、中美贸易关系不确定性以及科技争端等市场风险。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。