原创精选> 正文

高估值如何消化?美股历史大崩盘揭露真相

2020-08-14 16:19

作者/Oliver

与A股市场类似,美国资本市场在二百多年历史中,也有自己的主旋律,也有自己的浮沉起落,70-00年代,是大消费行业,90年代中后期开始,科技行业逐步占到主导地位。

在这两个消费、科技为主旋律的时代中,一些大牛股如微软、苹果、可口可乐也经历了估值变化的过程。

一、“漂亮50”:从沸腾年代到黄金时期

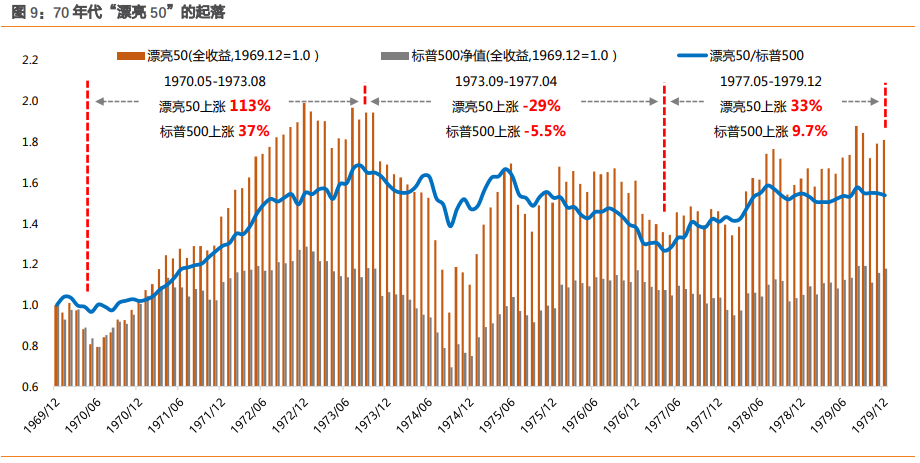

谈到美股历史上消费股的表现,不得不提的是70年代初的“漂亮 50”。通常认为的漂亮50行情是在1970-1973年这两三年期间,终止于随后的第一次石油危机以及经济滞胀。

70年代“漂亮50”的起落大体上可分为三个阶段:① 1970.05-1973.08 起跳阶段,漂亮50上涨 113%,标普500 上涨 37%;② 1973.09-1977.04 估值消化阶段,漂亮50 上涨-29%,标普500 上涨-5.5%;③ 1977.05-1979.12 开启了超长黄金周期,漂亮50上涨33%,标普500上涨 9.7%。

资料来源:天风证券

漂亮50诞生的背景是:尼克松新政下,70年代初期经济复苏,工资物价管制,通胀回落;1964年《减税法案》降税扩大内需,居民收入提高,消费行业进入繁荣与升级的时代;60年代市场经历了概念股和并购重组的炒作,投机风格盛行至极致之际,当时经济复苏催生高景气的消费股开始获利机构和价值投资者的追捧。

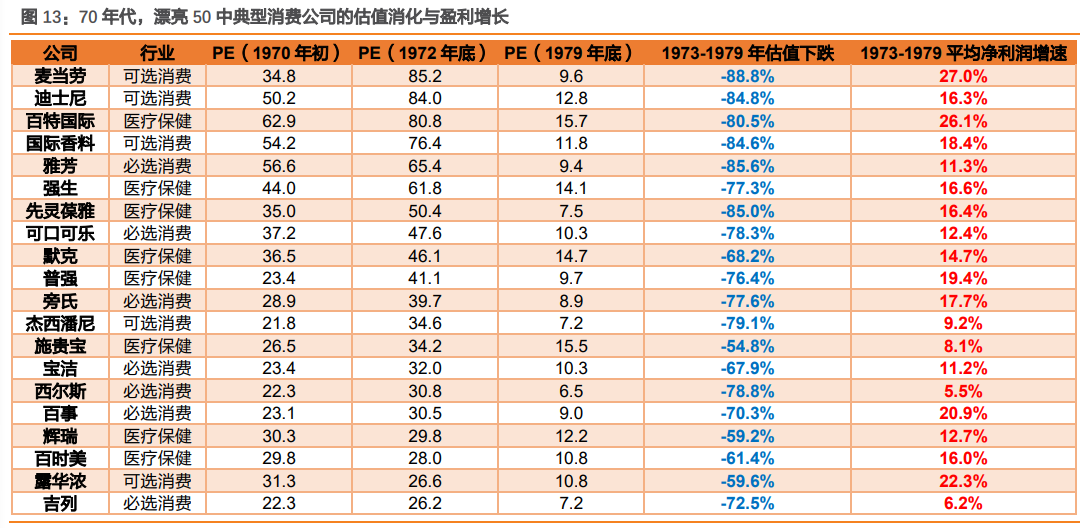

明星公司、千倍牛股也逃不过估值回归

刺破漂亮50估值泡沫的导火索是73年经济陷入滞胀以及同年 10 月石油危机爆发(第四次中东战争)导致宏观风险加剧。74-80年,美国GDP平均2.5%,CPI 平均9.3%,经济陷入深度滞胀。不只漂亮 50包括整个美股市场都进入杀估值阶段,而利率的持续飙升也大幅压低估值(国债收益率从 6%一路升至 14%),漂亮50的平均PE也因此回落至9倍。

资料来源:天风证券

1970-2019 年,麦当劳、强生、可口可乐的平均涨幅(全收益)为 1164 倍、334 倍、264 倍;平均PE分别为19倍、19.8倍、21.6倍;平均净利润增速分别为16.6%、15.6%、10.9%;平均ROE分别为 18.5%、23.9%、25.2%。

后来也主要靠盈利增长消化估值。70年代初期麦当劳、强生、可口可乐的估值峰值分别达到85倍、64 倍、48 倍,到了79年,三者的估值分别下跌至9.6 倍、14.1 倍、10.3 倍。但80年之后,三者股价均在盈利驱动下开启了跨世纪的腾飞。

二、科技:从“非理性繁荣”到“浪潮之巅”

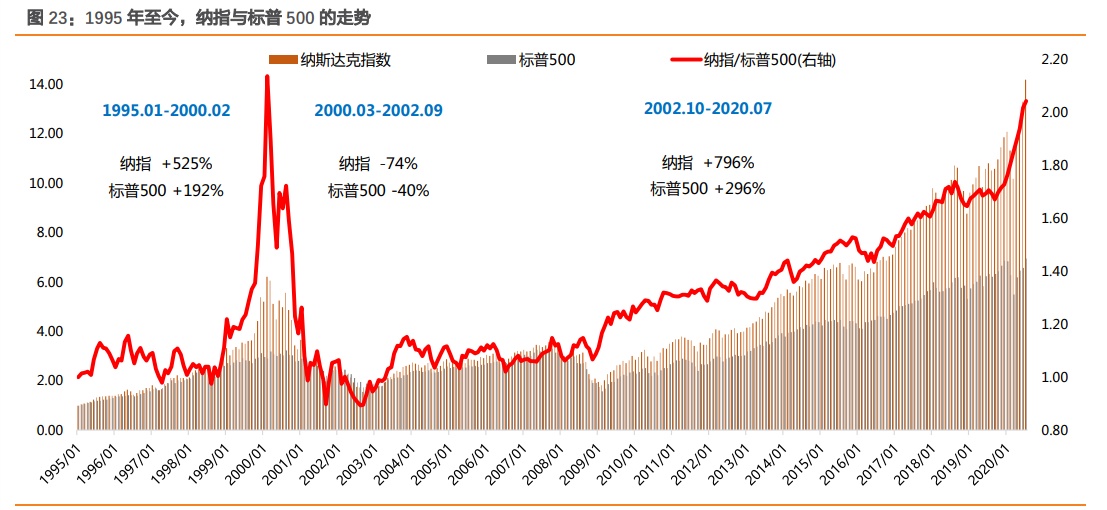

资料来源:天风证券

科网行情可以从1995年开始算起,背景是:90年代服务业逐步替代制造业成为美国经济支柱产业;经济进入高增长低通胀时代(92-00年平均 GDP 为 3.8%,平均CPI为2.6%),同时,联储95年停止了自92年以来的加息。

科技发展从电子时代走向计算机时代,互联网兴起;新兴科技政策利好不断,如93年“信息高速公路”战略、96年“下一代互联网”计划,互联网被视为与18世纪的铁路、19世纪初的汽车和收音机比肩的科技革命。尽管格林斯潘96年就警告“非理性繁荣”,但事后回看,此时只是上涨的开端。

市场在99年开始进入泡沫化阶段,纳指于2000年3月10日达到行情的顶点5132.5。行情终止于:99年6月以来6次加息、00年4月微软反垄断案判决、互联网公司业绩下滑等。

三个案例:微软、苹果、思科逃不过估值回归

科技行业的属性使得其在消化估值泡沫时,股价的波动幅度(跌幅)会较 消费行业来得更显著。2000-2008 年的估值消化:盈利增长+股价下跌共同消化估值。思科股价-75%,估 值-97%,盈利+597%,估值最低达到9倍;微软股价-52%,估值-80%,盈利+143%,估值 最低达到 7 倍;苹果股价+251%,估值-72%,盈利+11.4 倍,估值最低达到 10 倍。

三、再好的公司也要看估值

总的来说,成长阶段的高增速是诱人的,但过高增长预期带来的估值泡沫需警惕;若买入估值过高,则在企业生命周期切换过程中,可能面临较大的估值消化风险,盈利的长期稳定性更重要。想要投资的成功,好公司与好价格是必备因素,两者缺一不可。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。