原创精选> 正文

行业解读 | 今年暴涨翻倍达6家!这个高瓴、雷军都布局的行业有哪些关注要点?

2020-10-13 15:39

作者:charlie

9月份的香港新股市场最大的“肉签”当属一家公司,那就是明源云。

明源云在9月25日正式于港交所挂牌上市,上市首日最大涨幅高达93.9%,这意味着中签一手明源云在首日就有望获得15500港元的收益!

如果你认为明源云的涨势在首日就该结束了,那么你或许会错过其不少的收益,因为在后面的9个交易日,明源云不断刷新历史新高,截至10月12日收市一度触及高点37.5港元,相较发行价累计涨幅高达127.3%。

来源:华盛证券

明源云这家股价表现抢眼的公司究竟是什么来头呢?

原来按照2019年收入计算,明源云是中国房地产开发商的第一大软件解决方案提供商。

其主要专注于为中国房地产开发商及房地产产业链其他参与者提供企业级ERP解决方案及SaaS产品,令房地产开发商和其他参与方能够进行从营销、采购到成本管理、项目管理以及房地产资产管理全方位的数字化高效管理。

就是这样一家SaaS(软件即服务)的公司,吸引了著名的高瓴资本、GIC、红杉资本、贝莱德基金等多家机构对其基石认购了高达2.76亿美元。

实际上,今年以来港股市场表现好的SaaS的公司可不止明源云,我们来看看数据:

来源:wind

在统计港股SaaS板块中的10家公司,2020年初至10月12日收市累计涨幅暴涨翻倍的就有6家,分别是中国有赞、微盟集团、移卡、金蝶国际、阜博集团、金山软件。其中中国有赞、微盟集团、移卡、金蝶国际这四家公司今年以来的累计涨幅甚至超过了200%!

而纵观历史涨幅,SaaS板块中“十倍”牛股也是不少的。比如金蝶国际在2001年2月正式登陆港交所挂牌上市,至今相较发行价的累计涨幅高达22.2倍!而旗下有WPS、游戏剑侠情缘等知名产品,由小米的雷军担任董事会主席的金山软件自2007年上市以来也有10.97倍的累计涨幅。

而与多年与华为深度合作的SaaS公司中国软件国际自2003年上市以来累计涨幅高达18.34倍。

究竟这些SaaS公司为何今年表现亮眼,这个行业有和特性需要关注,这里选取中国有赞和微盟为例来看看。

一、中国有赞:助力商家流量变现

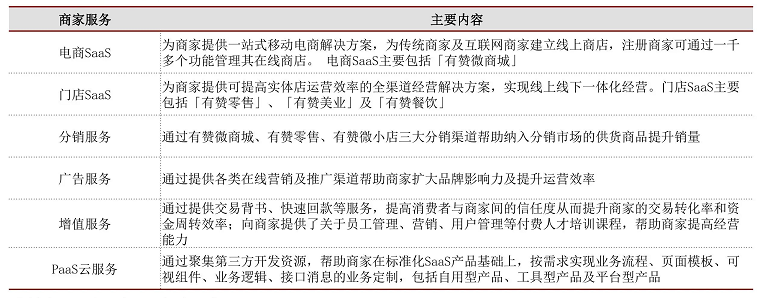

有赞的主要业务是为商家提供社交渠道的SaaS开店工具,帮助商家在社交渠道(微信、微博、快手等)中搭建属于自己的店铺,可以提供交易、营销、数据、资产管理等功能。

与传统电商平台搜索获客和活动运营的方式不同,有赞助力商家利用自己的方式和渠道去引流、沉淀、复购和裂变。2019年数据显示,商家服务收入占比有赞总收入比重达85.39%。

来源:招商证券

有赞和传统电商平台能带给商家最大的不同,就是流量来源不同,这也是商家选择有赞的核心。

首先电商平台主要是搜索方式,平台掌握流量的控制权;而社交电商入口众多,比如微信公众号、小程序、个人号、朋友圈、社群等。其次运营方式上,电商平台主要是活动运营,比如阿里的“双 11”、拼多多的限时秒杀等;社交电商则是利用自己的方式和渠道引流、沉淀、复购和裂变。

由于传统电商增速放缓,流量成本高企, 电商平台与商家(尤其是中小商家)之间的“矛盾”日益激烈。早期传统电商平台“流量取之于商家,用之于商家”,商家自有流量沉淀于平台、又获得自然流量补充,平台与商家生态欣欣向荣;

后期传统电商平台遇到流量瓶颈,自然流量有限、自由流量被平台“薅羊毛”。对脱离平台的CRM系统的需要,从而拥有自己固定的客源和流量,日益迫在眉睫,而有赞正是这样的工具和生态。

来源:招商证券

有赞微商城包括五大功能系统,即交易系统、营销系统、客户管理系统、数据系统以及资产系统,全方位解决商家私域流量运营和维护痛点。

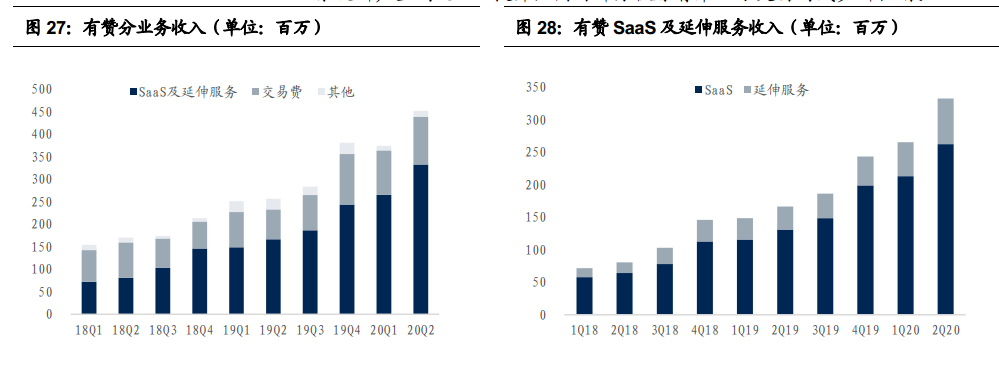

可以看到近年有赞的业绩呈现了超高速的增长趋势,2016年其营业收入为6873万元,到了2019年就成长为11.71亿元,3年营收增长了16倍!2019年有赞的全年GMV(平台交易金额)为645亿元,同比增长95.45%;2019年营收同比增长为99.68%。

即使在疫情影响的2020年上半年,有赞也实现了营收8.2亿元,同比增长62.7%的好成绩。其中SaaS及延伸服务收入为6亿元,同比增长89.7%。

来源:国信证券

二、微盟集团:微信生态顶级服务商

微盟成立于2013年4月,主要是伴随着微信商业和广告生态迅猛发展,针对商家的交易和营销两大核心需求,微盟承接了微信生态的电商SaaS和精准营销代理业务。

随着电商流量来源泛化趋势加速,腾讯、头条、快手等互联网巨头纷纷布局电商赛道,品牌商全渠道流量布局及管理需求快速提升,第三方商业SaaS服务商市场迎风而起。

微盟集团为国内头部商业SaaS+营销服务商受益明显,公司SaaS业务主要为商户提供多平台开店、商品管理、营销管理及CRM系统等服务,同时,公司为腾讯社交广告、头条短视频广告的核心代理商之一。

来源:国盛证券

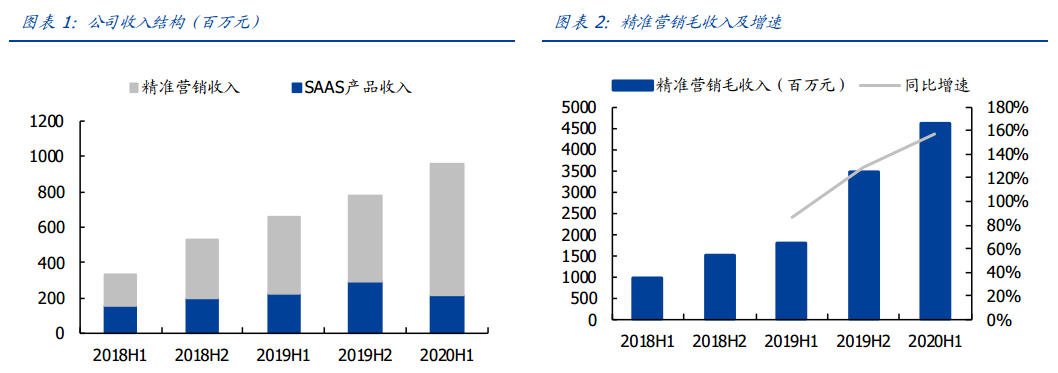

与有赞同样,微盟在近年来业绩也呈现飞速增长。2015年微盟集团实现营收仅为1.14亿元人民币,到2019年就增长至14.37亿元人民币,4年暴增了11.6倍!

在疫情之下的2020上半年,微盟实现营收约9.6亿元,同比增长45.7%。其中,SaaS业务收入2.12亿元,同比下降3.2%,主要由于SaaS破坏事件赔偿0.93亿元;实际剔除赔偿款后SaaS收入同比增长39.2%。

精准营销业务毛收入为46.1亿元,同比大幅增长156.5%;收入为7.45亿元,同比增长70.2%;超出市场预期。

来源:国盛证券

三、SaaS行业长牛,优秀公司具备两大特点

为何上述SaaS行业中牛股倍出,实际上这个行业在美股过去5年也长期呈现走牛的态势。

剔除2020疫情影响大市下跌,截止2019年底,过去5年,美股IGV ETF(北美软件服务)上涨189%。该ETF显著跑赢标普指数(67%)、纳斯达克指数(107%),为表现最好科技子版块之一,同时最近三年表现均跑赢同期标普指数。

细分到软件服务ETF中,新兴SaaS企业、从传统软件转型SaaS企业股价表现尤为突出,为美股软件板块上行核心支撑。

那么挑选优秀SaaS公司需要注意哪些要点呢?

SaaS公司有着“科技行业中的消费股”之称。首先优秀SaaS公司和优秀消费品牌的用户粘性都很强,忠诚度很高。

例如,喝惯了茅台的用户不习惯别的白酒。因此,优秀消费品牌拥有很宽的护城河。优质SaaS公司的用户粘性也很强。

SaaS随时随地接入网络获取信息进行处理的特性极易养成用户习惯及需求,同时SaaS生态能够大量沉淀重要数据,形成正循环。

当SaaS在组织内部完成扩散,替换成本变得十分高昂,例如,当一个公司的内部报表是基于Splunk,并创建了大量的统计模板之后,用新的供应商进行替代意味着原有统计模板的重新开发。

第二两者都有着充沛的现金流,这也是投资机构青睐的点。

消费公司的经营性现金流十分充沛,并且呈现出逐年增长的趋势。其中较高的毛利率、应付账款周转天数>应收账款周转天数是两个很重要的原因。

SaaS公司同样拥有充沛的经营性现金流。对于SaaS公司而言,其商业模式是先收到现金,再逐步从递延收入中确认收入。这在大大增强SaaS公司收入能见度的同时,还给SaaS公司带来了充沛的现金流。

在某种程度上来说,SaaS公司的应付账款周转天数>>应收账款周转天数,从而使得SaaS公司较少需要考虑账期、回款、坏账等项目型公司所头疼的问题。不仅如此,SaaS 公司标准化的产品使得其毛利率较高,也对经营性现金流有着正向的贡献。

SaaS是未来十年的黄金赛道,对标美股能诞生近14年市值增长125倍的Salesforce,中国的SaaS行业未来也将不断涌现一批十倍乃至百倍回报的龙头企业。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。