原创精选> 正文

港美早一周 | 纳指重拾升轨,蚂蚁IPO比预期慢,科技股有机会创新高

2020-10-17 14:20

上周市况:美股虽见升势但回报不比前高 蚂蚁港股上市流程似比预期的慢

美国周内继续有投资者憧憬短期内,华府跟议员可达成新一轮纾困措施的方案。而联储局官员亦再次要求财政部推出更多解困措施,以支持经济增长。在半导体市场上,继年初出现英伟达收购ARM后,上星期再传出AMD正在进行收购芯片同业制造商赛灵思XLNX,成交价高达300亿美元。正好反映出半导体行业内的合并或整合步伐正在急速进行中。也表示大型芯片制造商对行业的前景非常乐观,又极为进取。近几年在美国股票市场上,往往收购合并之金额远大于发行新股。也反映出企业愿意大额投资在高回报的业务上。特别是年内,有见芯片业似有垄断的意图。因此,可以留意相关的股份。美国股市在下半年见企稳并重拾升轨,随后更出现强劲的反弹,再带动环球股市跟造好。唯有投资者和分析员皆表示,对美国经济前景稍感悲观,主要原因仍是疫情尚未受控,亦因此而拖累经济。虽然联储局已将利率降至零附近,同时推出大型无上限的量化宽松货币政策。但仍未能挽回持续下挫的经济。在股票或债券市场上,虽见升势,但回报并不比前高,因为要上调风险水平。继续留意华府会在什么时候再推出新措施刺激经济。

前周五(9日)为内地长假期后,金融市场首日复市。在岸人民币汇率急升千点,更升破6.7关口,高见6.68,为近半年内的新高,亦创出近15年内最大单日升幅。随后离岸人民币汇率也跟升破6.68关口,高见6.6787,为自2019年4月以来最高。在岸的急升,主要为配合假期内离岸的大幅造好。内地海关总署公布9月份进出口贸易数据,以美元计算,出口比上增长9.9%,皆符预期,为自2019年3月以来最高。进口同增长13.2%,远高过预期0.3%,结束连续两个月负增长,亦创出年内新高。期内贸易顺差为370亿美元,略少过预期580亿美元。数据反映进出口贸易已回复正常,并有逐步向好迹象。如以人民币计算,进出口数据更创出历史新高。年内首季曾见大幅回落,在次季已见微跌至回稳,而第三季更反弹向上,相信可确认经济增长回复升轨。人民银行日前公布,在市场上进行中期借贷便利MLF 5,000亿元人民币1年期,和500亿元人民币逆回购操作。为连续三个月超额续做。到期金额为2,000亿元人民币,净投放3,000亿元人民币到市场。反映出央行持续向银行补充中长期在体系内的流动性。明确表示正在推行稳货币政策。选择利用MLF逐步向银行投入资金,是属于长期方法释出更多流动性,以配合目前的政策,更不需要推出全面下调存款准备金率,避免金融市场波动及有利稳定性。

正在进行中的蚂蚁集团,上星期仍未在香港交易所通过上市聆讯。流程似乎比预期的慢,相信是部份的上市细节尚未落实所延迟吧。也估计要到月底始可以再进行聆讯。上月已经在上海证券交易所内科创板通过A股上市的聆讯。而在往后的两至三个星期,将准备两地的招股及定价流程。相信最快要到11月初始有望成功上市。日前港交所表示,自两年前改革到现在,科网股、同股不同权、生物科技、回归中概股等。造就很多内地大型企业皆选择在香港交易所上市集资。同时间又可以吸引更多外资投下资金。似乎新股上市每天皆有。在未来继续优化多项政策,设立FiNl平台,缩短上市时间,进行无纸化等工作。仍相信有很多地方有很大的改善空间。根据基金会资料显示,本港在首8个月内基金销售总额545亿美元,按年减少16%,期内更有37亿美元净流出。年内净流出金额最多为3月份的84亿美元。期间每月亦有净流入,平均约15亿美元。月内销售金额最低是4月份,仅46亿美元。但到8月则回升至68亿美元,增幅接近5成。主要为3月份全球出现疫情爆发,令到投资者忧虑。随后见逐步受控,销售额也见回升。

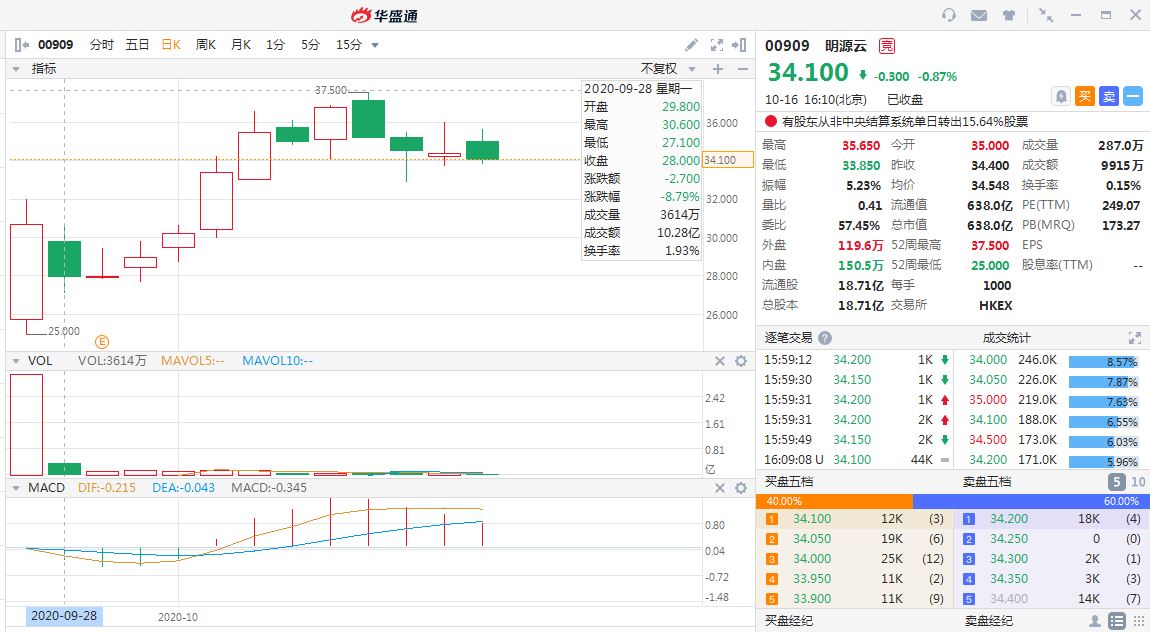

本周焦点: (909)明源云集团

集团主要业务是在国内协助地产发展商利用软件解决方案。当中包括企业资源管理ERP解决方案及软件即服务SaaS产品。是国内领先的地产生态链数字化服务商,为全国超过六千家房地产商提供智能商业解决方案和管理系统。

截至2020年6月30日止之中期业绩为总收入6.707亿元人民币,比上增长37.3%,股东应占盈利5.29亿元人民币,同增长40.4%。期内整体毛利率超越70%。集团主要业务为核心ERT平台,拥有SaaS产品,包括云链、云客、云空间及云采购等。并提供租赁服务、软件产品及管理咨询等相关服务。主要服务对象为地产发展商、供应商、施工商、业主、租客、物业公司和经纪公司等。ERP解决方案主要为房地产开发商有效地整合核心业务,包括销售、采购、成本管理、项目管理、预算及房屋管理等。而SaaS是云软件应用程序,当中包括数字工具和功能。可协助地产发展商优化其采购建造和销售等相关营运方式。

集团于2009年设立明源地产研究院,聚集大批对地产发展专业人士,对管理、或过程进行深入研究,推动出创新程序,以提升房地产行业内之整体管理水平。目前已进展成为地产行业内最大的知识和学习平台。可于现价34.10元附近吸纳,中长线可见47.50元,跌穿30.30元止蚀。

后市展望:美股纳指重拾升轨科技股仍有机会创新高 恒生科指调整相信是短暂影响

美国劳工部公布上周首次申领失业救济人数意外增加5.3万人至89.9万人,远多过预期回落至82.5万人。周内持续申领人数减少116.5万人至1,001.8万人,少过预期1,055万人。目前在美国云端数据市场上,占据龙头位置为亚马逊,而第二位是微软。虽然排名非首位,但其云端数据增长速度可说是全球之最。主要为其软硬件能适时配合客户需求。以往主要业务是销售Window软件。但现时已转为云端平台Azure智能云,为业务中增长速度最快。连同企业软件Office 和Dynamics 齐成为公司盈利最大来源。年内美国的云端数据行业中,祇有前期投资相关业务之企业,始可在市场稳占席位。因为在前期投资巨大,收益微薄,需要较长时间始见回报。因此现在市场上已渐见有垄断的情况。美股纳指在9月初创出52周新高12074后,见调整回落近1成2。随后在低位靠稳并重拾升轨,曾连升4日,高见11965,跟年内高位相距不足1个百分点,强势再呈现。主要是散户资金、大量以杠杆原理追入多只大型重磅的科网股。当中更以拆细后的苹果升幅最为厉害,单日曾升超过6%。其他科技股亦有3%至6%的升幅。更见有大量投机资金追买认购期权。也反映出科技股仍有机会跟纳指齐创新高。

内地国家统计局公布9月份全国居民消费价格指数CPI上升1.7%,低过8月份的2.4%及预期1.8%,并创出自2019年2月以来最低。主要为生猪肉供应增加,令到价格大幅回落至倒跌。而扣除食品及能源的核心CPI上升0.5%,跟上月持平。同月全国工业生产者出厂价格PPI下滑2.1%,差过预期跌1.8%及8月份上升0.1%。数据反映在需求上稍见疲弱,而PPI的回落,也反映出工业需求亦转差。由人民银行研发的数学货币,已踏入可作公众测试,日前在深圳正式展开。为全国首个城市,亦是暂时唯一城市可进行测试。由于数字货币是金融科技最重要的领域,也意味着政府要确定深圳成为全国主要的金融中心地位。同时亦要支持深圳在资本市场上更优化,为企业发行股票或存托凭证CDR,以筹集资金发展。内地沪深股市在连升三日后终见回吐,两市总市值更超越10.1万亿美元,为自2015年6月以来再次冲破。两市成交亦增加至超过8,276亿元人民币。资金更连续两日出现净流入超过百亿元人民币,为近3个月最大金额。主要原因为中央政府大力支持深圳改革、加大力度开放金融市场、人民币汇率大幅升值,连同贸易数据优于预期,也反映出经济增长动力已全面复甦。

年内取得虚拟银行牌照都见陆续开业,对传统的实体银行衍生出巨大压力,并要加速银行数码化。更要加大零售电子支付业务。市场上的变化,已成就多家电子支付公司出现,如支付宝和微信支付等。在网上购物平台上的金额日见增加。亦为银行带来威胁,因此推动数码化是最为重要。近期金管局多次在市场承接美元沽盘,而投放港元,带动在银行体系内结余超过三千多亿港元,并创出近两年新高。造就近日港元存息持续向下,跟美元的拆息更低于0.3厘。以往的港美元拆息套利已暂不复见。相信资金为准备稍后的认购新股,致暂时存在银行。亦有部份相信是外围政局的不稳定,而需要暂时存在低风险的地方。预计到月尾时候,新股展开认购,资金又再紧张。港股(14日)上午恒指高见24808,并创出近4个星期的高位。是日ATMX板块再次造好,(700)腾讯、(3690)美团点评及(9988)阿里巴巴齐创出52周新高。虽然成交超过1,546亿元,但实际市况颇为淡静,仅在升跌附近横行。但恒指日前受累外围坏消息而急挫超过508点。ATMX板块沽压颇重,为投资者忧虑企业被列入黑名单、欧洲疫情再度爆发,加上科技股有获利回吐。恒生科技指数最多跌315点,指数内成交额占主板总额接近两成。未来的制裁仍属于未知之数,但相信是短暂的影响。而(3690)美团点评之业务是在国内市场,更不见可受影响。昨日跌幅近5%,低见263.80元。估计应是买入的好机会。

作者简介

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。