原创精选> 正文

每日大行评级 | 高盛强烈看空苹果,目标价较现价低40%

2021-01-18 18:49

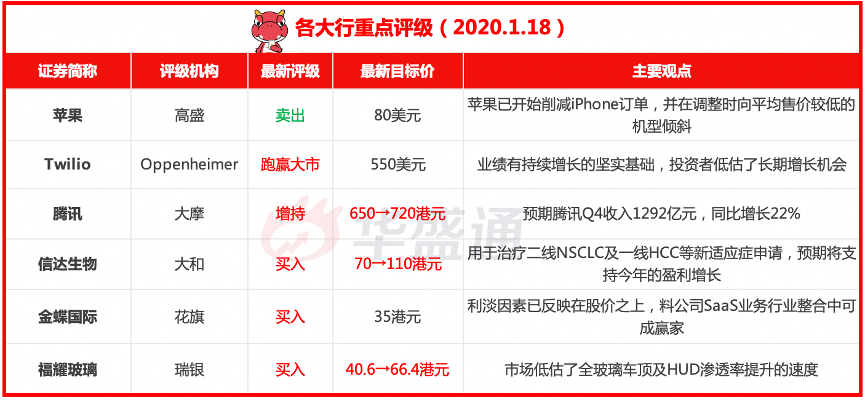

高盛维持苹果“卖出”评级,目标价80美元

大摩上调腾讯目标价720港元,评级“增持”

大和重申信达生物“买入”评级,目标价大幅上调110港元

瑞银上调福耀玻璃目标价66.4港元,评级“买入”

资料来源:华盛资讯

高盛:维持苹果(AAPL.US)“卖出”评级,目标价80美元

高盛分析师Rod Hall维持对苹果的“卖出”评级,予目标价80美元。Hall上调了对苹果的短期预期,但称苹果已经开始削减iPhone订单,并在今年上半年做订单调整时,向平均售价较低的机型倾斜。该分析师认为,这种变化意味着新款iPhone正经历一个正常的升级周期,而非“超级周期”。

Oppenheimer:予Twilio(TWLO.US) “跑赢大市”评级,目标价550美元

Oppenheimer分析师Ittai Kiddron给予 Twilio“跑赢大市”评级,目标价550美元,并认为该公司的业绩有持续增长的坚实基础,投资者低估了其长期增长机会。Kiddron表示, Twilio差异化的产品组合(通信和数据)和不断发展的GTM策略将能够使其营收在2023年/2024年期间实现超过30%的增长。

大摩:上调腾讯(00700)目标价10.77%至720港元,评级“增持”

大摩发布研究报告,将腾讯目标价由650港元上调10.77%至720港元,此相当今年非通用会计准则市盈率38倍,维持评级“增持”。该行预期,腾讯去年第四季收入取得1292亿元人民币,同比增长22%或按季增3%,较市场预期低2%,以反映公司手机游戏及金融科技业务正常化。以非通用会计准则计算的营运溢利则取得374亿元人民币,同比增长23%或按季跌2%,较市场预期为低。

大和:重申信达生物(01801)“买入”评级,目标价大幅上调57%至110港元

大和发布研究报告,将信达生物(01801)目标价由70港元大幅上调57%至110港元,重申“买入”评级。报告中称,信达生物(01801)的PD-1抑制剂Sintilimab降价至每年4万元人民币,但认为相关的降价幅度是公司能应付的,并表示用于治疗二线NSCLC及一线HCC等新适应症申请,预期将支持今年的盈利增长。

瑞银:上调福耀玻璃(03606)目标价63.5%至66.4港元,评级“买入”

银发布研究报告,将福耀玻璃2021及2022年每股盈测分别升13%及10%,目标价由40.6港元上调63.5%至66.4港元,评级“买入”。该行对公司2021-22年的盈利预测较市场高7%至8%,瑞银认为市场低估了全玻璃车顶及HUD渗透率提升的速度,反映随着更多车款采用相关设计,福耀玻璃在估值上有上行空间。

花旗:称利淡因素已反映,重申金蝶国际(00268)“买入”评级

花旗发表报告表示,金蝶云利淡因素已反映在股价之上,该行料公司SaaS业务行业整合中可成赢家,重申对其“买入”评级及目标价35港元。报告显示,关于金蝶云苍穹,管理层指专注于增加模块改进功能,并且已迁移了金蝶云星空及/金蝶精斗云。随著客户使用量的增加,料金蝶云星空可能会保持约30%的按年增速。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。