原创精选> 正文

每日大行评级丨大摩看好小鹏翻倍!蔚来收获小鹏相同目标价

2021-03-04 18:48

- 特斯拉(TSLA) 0

- 蔚来(NIO) 0

- 小鹏汽车(XPEV) 0

要点:

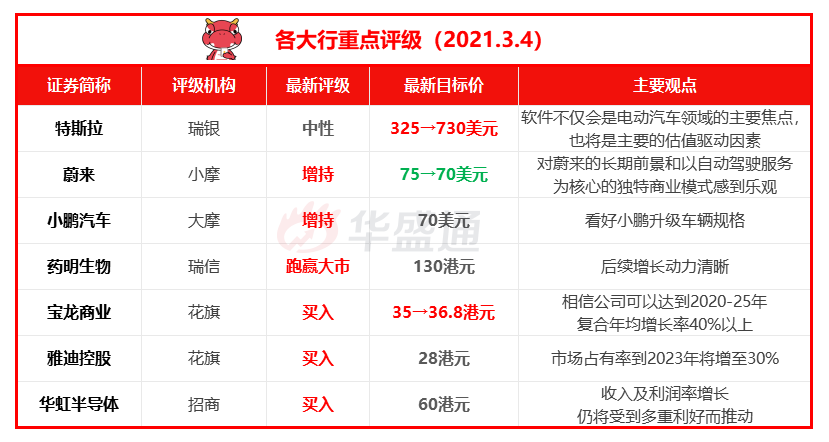

瑞银维持特斯拉评级为【中性】目标价730美元

小摩维持蔚来【增持】评级 目标价70美元

大摩给予小鹏【增持】评级 目标价70美元

瑞信予药明生物【跑赢大市】评级 目标价130港元

招商证券(香港)维持华虹半导体【买入】评级 目标价60港元

资料来源:华盛资讯

大行观点

瑞银:维持特斯拉(TSLA)评级为【中性】目标价从325美元上调至730美元

瑞银分析师Patrick Hummel表示,随着技术成为电动汽车竞赛战场,特斯拉有可能成为最具价值的软件公司之一。Hummel指出,像通用或福特这样的老牌汽车商可能在电动汽车销量上挑战特斯拉的领导地位,但特斯拉仍是无可争议的技术领导者,尤其是在软件方面。他指出,软件不仅会是电动汽车领域的主要焦点,也将是主要的估值驱动因素。他表示,在他的基础案例分析中,到2030年成为最大、最赚钱的原始设备制造商(OEM)之一,对特斯拉来说,其市值应约为2000亿美元。

截至发稿,特斯拉盘前跌2.33%,报638美元。

小摩:维持蔚来(NIO)【增持】评级 目标价由从75美元下调至70美元

摩根大通发表研究报告,比起超预期的业绩亏损和潜在的生产受限风险,该行更担忧增发新股会稀释现有股东权益。分析师Nick Lai表示,蔚来汽车第四季度表现“稳健”,这甚至是一个“有意义的好成绩”。蔚来每股亏损超预期主要与外汇损失有关。撇开亏损因素,蔚来2021年第一季度汽车交付量超过了2万辆(比市场预期至少高出3%),这让分析师对蔚来的长期前景和以自动驾驶服务为核心的独特商业模式感到乐观。并且Lai指出,在没有供应链问题的情况下,蔚来实现全年生产目标的可能性很大。

截至发稿,蔚来盘前跌3.8%,报39.395美元。

大摩:给予小鹏(XPEV)【增持】评级 目标价上调至70美元

小鹏汽车今日宣布将新增三版车型。在小鹏宣布新版车型后,摩根士丹利随后发布其对小鹏汽车的研究报告称,小鹏汽车新推出的两款采用磷酸铁锂的车型虽然在巡航方面较此前版本有所下降,但两款车均升级了车辆规格,提高了自动辅助驾驶和自动驾驶的学习能力,这对小鹏汽车的品牌价值将是一个很好的保障。摩根士丹利研究报告指出,小鹏汽车虽然没有降低磷酸铁锂车型的价格,但决定升级车辆规格以提高自动辅助驾驶和自动驾驶的升级能力,这是一个明智的战略举措。但目前所有人都在关注其即将发布的业绩报告。

截至发稿,蔚来盘前跌4.6%,报28.65美元。

瑞信:予药明生物(02269)【跑赢大市】评级 目标价130港元

瑞信发布研究报告称,公司会在业绩会议上阐述良好的盈利情况、在手工作进展、发展新的mRNA研发与制造平台,与潜在CMO项目最新情况。报告提到,最近Vir研发新冠中和抗体VIR-7831临床三期失败,而公司与Vir有研究协议,消息或为药明生物股价带来波动,但预计对公司实际收入影响有限,同样地,近期Amicus研发AT-GAA失败(潜在为药明生物的第三期项目),涉及晚发型庞贝氏症之药物,同样应不会对公司收入潜力有显着影响。该行表示,VIR-7831目前仍有其他试验进行,而VIR-7832可作后备,但两者均需要公司的实验工作。

截至今日收盘,药明生物跌10.16%,报92港元。

花旗:重申宝龙商业(09909)【买入】评级 目标价由35港元上调5.1%至36.8港元

花旗发布研究报告称,在购物中心加快开幕、积极扩张及营运改善下,相信公司可以达到2020-25年复合年均增长率40%以上的目标。公司管理的购物中心数目在2023年前预计增至约150个,加上商业营运服务及住宅物业管理服务业务毛利率于2023年预期升至35%及26%,公司增长能见度提升。

截至今日收盘,宝龙商业跌8.18%,报24.7港元。

花旗:予雅迪控股(01585)评级【买入】目标价28港元

花旗发布研究报告称,雅迪控股在行业整合、销售强劲和海外扩张的形势下,至2023年的盈利增长也会很强劲。花旗表示,在共享平台和外卖行业的需求下,以及新国标“加快更新换代”,中国的电动两轮车销量有望到2023年达到历史最高水平。鉴于雅迪控股在研发、门店网络扩张和产品组合拓展等方面势头强劲,随着行业整合加快,市场领军企业雅迪控股的市场占有率到2023年将增至30%,预期2021至2023年的盈利复合年均增长率为40%。该行称,雅迪控股将于今年开始向欧洲和东南亚市场扩张,意味着到2023年海外销量的复合年均增长率在98%,由于规模经济增加、定价能力增强和产品组合加强,到2025年毛利率将增至21%。

截至今日收盘,雅迪控股跌5.19%,报16.8港元。

招商证券(香港):维持华虹半导体(01347)【买入】评级 目标价60港元

招商证券(香港)发布研究报告称,收入及利润率增长仍将受到多重利好而推动。报告中表示,公司股价在2月中旬见顶后回落超过20%,这可能由于投资者日本电器出清华虹股票而引发投资者落利了结。近期关于中芯国际获得半导体设备许可的消息也会吸引投资者转向中芯国际,鉴于中芯国际的估值较低,认为基本面维持良好,股价如持续修正将为投资者创造良好的买入时机。由于强劲的行业需求,预计华虹的8英寸晶圆厂将保持满载,从而推动销售均价和利润率在2021年逐步上升。

截至今日收盘,华虹半导体跌9.85%,报45.75港元。

其他评级

- 摩根大通:将Splunk(SPLK)目标价从175美元下调至165美元。

- 摩根大通:将高通(QCOM)目标价从185美元下调至170美元。

- 摩根大通:将美光科技(MU)目标价从100美元上调至130美元。

- Piper Sandler:将美光科技(MU)目标价从80美元上调至90美元。

- 巴克莱银行:将Splunk(SPLK)目标价从220美元下调至206美元。

- 巴克莱银行:将Snowflake(SNOW)目标价从295美元下调至270美元。

- 瑞士信贷:将Snowflake(SNOW)目标价从310美元下调至275美元。

- 花旗:将小牛电动(NIU)目标价从37美元上调至48美元。

- 花旗:将埃克森美孚石油(XOM)目标价从44美元上调至53美元。

- Truist证券:将埃克森美孚石油(XOM)目标价从50美元上调至60美元。

大行评级真的靠谱吗?究竟如何利用呢?详情请见下文:

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。