原创精选> 正文

大行评级丨中金料泡泡玛特再涨59%,中信建投建议买入华润万象生活

2022-01-21 17:55

编辑:Ici

大行观点

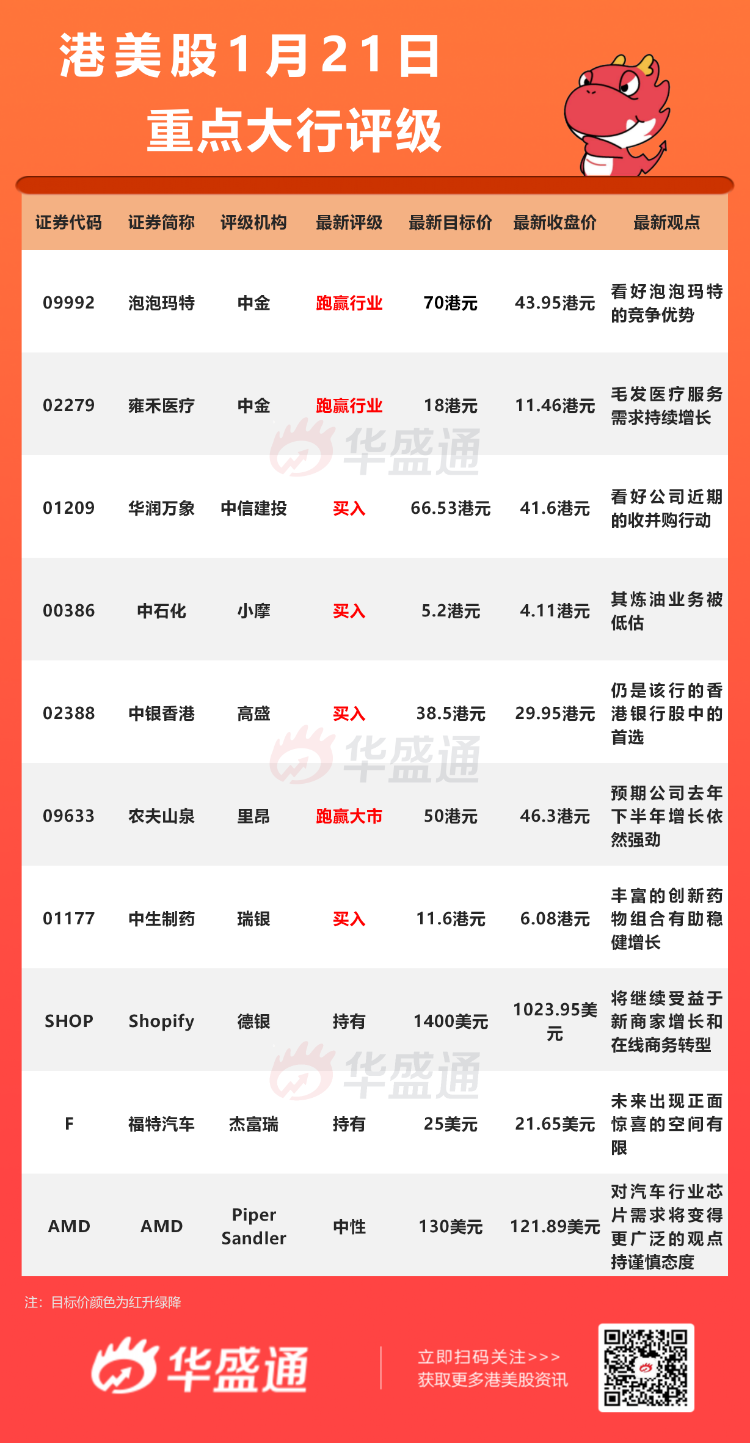

中金:维持泡泡玛特 $09992.HK 【跑赢行业】评级,目标价70港元

中金发布研究报告称,展望未来,该行认为公司IP资源、运营能力等优势有望强化,产品丰富度有望提升(MEGA、手办、衍生等),期待中长期的多元变现空间(海外、乐园、授权等)。

该行认为相关监管政策的出台,有助于提高盲盒的市场进入门槛与良性有序发展,该行看好泡泡玛特的竞争优势,及其作为潮流IP运营平台型龙头的广阔发展前景。

中信建投:维持华润万象生活 $01209.HK【买入】评级,目标价66.53港元

中信建投发布研究报告称,预计2021-23年EPS为0.76/1.09/1.46元。近期收并购动作频繁,本次拟收购交易为公司上市后第二单公告披露的大额并购,离首单并购公告过去仅两周时间。若成功收购,将增强公司在东部沿海省份的业务实力,提升规模和业绩的同时进一步扩大在全国的服务范围。

小摩:维持中石化 $00386.HK 【增持】评级,目标价5.2港元

小摩发布研究报告称,其去年下半年经营数据符合预期,原油加工量及乙烯产量比指引分别高出1.3%及3%。虽然公司去年第四季表现疲弱(库存减少收益),但随着公司提供12%的强劲股息率,以及为实现“十四五”目标而至2024年或出现潜在创纪录的纯利,相信公司于2022财年上半年的前景将有所改善。

此外,该行看好中石化的原因包括其炼油业务被低估;预计公司为中国整合炼油/化工的主要受惠者,有助于保持国内市场的平衡;向“十四五”目标迈进顺利,包括降低勘探与生产成本、整合炼化产能,及建设加氢站等;强劲股息。

里昂:维持农夫山泉 $09633.HK 【跑赢大市】评级,目标价升至50港元

里昂发布研究报告,展望2022年预期原材料成本上升或导致更多加价,上调2021-23年收入预测4%/7.5%/7.8%,以反映饮料业务增长。

报告提到,预期公司去年下半年增长依然强劲,销售额预计同比增长14%,其中茶饮表现胜于其他主要细分市场产品,预测2021年毛利率及净利润率应保持稳定及强劲表现,达到58.6%及23.6%。该行预期,去年下半年收入将同比增长14%,全年则增长23%,符合管理层2021年增长超过20%的指引,预期农夫山泉健康饮品品牌定位可迎合消费者对健康饮料日益增长的需求。

德银:维持Shopify $SHOP 【持有】评级,将目标价从1600美元下调至1400美元

德银分析师Bhavin Shah认为,Shopify将公布稳健的第四季度业绩,因为该公司将继续受益于新商家增长和在线商务转型。尽管卖方对其第四季度业绩尤其是GMV的预估出现上升,但预计关注焦点将放在其物流业务上,因为该公司基于AI智能的Shopify配送网络(SFN)战略发生了有意义的变化。

“SFN 一直是 Shopify 投资主题的关键部分,因为它为高优先级的商户需求提供了整体解决方案,同时适当地从中获利。 虽然我们仍不清楚这种战略转变对Shopify实现长期目标意味着什么,但至少我们相信,它限制了短期费率的实质性上行空间。”德意志银行的结论是,商户解决方案的费率上涨将对Shopify在2022年的发展至关重要。

大行研究

机构:稳增长提振信心,坚定看好地产估值修复(附股)

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,较上月下降10bp,5年期以上LPR为4.6%,较上月下降5bp。

投资建议:

国信证券认为稳健型龙头房企将脱颖而出,推荐金地集团、保利发展、龙湖集团 、华润置地等。这些房企在极端压力下仍能保持健康的财务状况,在行业恢复期必将是金融机构融资额度的优先发放对象;进而有实力在依旧冷淡的土地市场上获取高性价比地块,修复远期利润表;同时在期房销售端,由于始终未出现资金风险的负面舆论,赢得购房者认可,能够实现楼盘快速去化和资金回流。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。